信达证券:给予箭牌家居买入评级

信达证券股份有限公司李宏鹏近期对箭牌家居进行研究并发布了研究报告《销售政策调整影响短期业绩,下沉&出海加速布局》,本报告对箭牌家居给出买入评级,当前股价为8.79元。

箭牌家居(001322)

事件:箭牌家居发布2023年报及2024年一季报,公司2023年实现营业收入76.48亿元,同比+1.79%;实现归母净利润4.25亿元,同比-28.43%;实现扣非归母净利润3.92亿元,同比-27.57%。4Q23实现营业收入23.68亿元,同比+5.41%;实现归母净利润1.37亿元,同比-19.61%,实现扣非归母净利润1.30亿元,同比-13.91%。1Q24实现营业收入11.35亿元,同比+2.26%;实现归母净利润-0.9亿元,同比转亏,扣非归母净利润-1.1亿元,同比-580%。2023年公司拟每10股派发现金红利1.32元(含税)。

点评:

智能坐便器占比稳步提升,直营电商、渠道下沉快速推进,布局进军海外市场。公司2023年实现营业收入76.48亿元,同比+1.79%,4Q23实现营业收入23.68亿元,同比+5.41%,1Q24实现营业收入11.35亿元,同比+2.26%。2023年初,公司基于对市场的判断和竞争的需要,加速新品开发提高产品竞争力,同时相应调整销售政策,全渠道加大产品促销力度抢占市场份额,价格因素对营收增长产生一定影响。分产品,2023年公司卫生陶瓷、龙头五金、浴室家具、瓷砖、浴缸浴房分别实现收入37.4亿元、21.0亿元、7.7亿元、4.3亿元、3.9亿元,分别同比+6.6%、+1.5%、-4.6%、-15.8%、-6.2%。其中,公司智能坐便器实现收入15.6亿元,同比+12.5%,占营收比重达20.4%,同比+1.9pct。分渠道,2023年公司1)经销(含经销零售、电商、家装及工程)收入为65.6亿元,同比-0.76%,其中经销零售、经销电商、家装、经销工程分别实现收入29.5亿元、8.1亿元、11.4亿元、16.6亿元,分别同比-3.5%、-0.7%、+9.4%、-2.2%。同时,公司持续推动经销商进一步布局下沉市场,截止23年底终端网点数量达17,567家,较上年底增加4189家,新增网点大部分为下沉渠道。2)直销(含直营电商及直营工程)收入为10.4亿元,同比增+20.03%。其中直营电商实现收入8.0亿元,同比+15.3%。公司在深耕天猫、京东等大型平台电子商务综合服务的同时,加快在抖音、快手、拼多多、小红书等平台上的服务渗透,加大新兴渠道的布局和投入力度,同时积极开展新零售,线上线下互补互融。分地区,2023年公司境内、境外分别实现收入75.2亿元、1.3亿元,分别同比+0.6%、+238.3%。公司规划2024年加快海外市场拓展,推动内销和出口协同发展。

运输政策调整及价格政策影响毛利率,积极推进降本自产率提升。1)毛利率:公司2023年实现毛利率28.34%,同比-4.5pct,1Q24毛利率24.4%,同比-6.04pct。由于价格因素影响高于自产率提升的降本贡献,23年7月公司实行主要产品(不含瓷砖)统一配送的运输模式,由公司统一安排物流配送至经销商指定仓库,并由公司与物流承运商进行相关费用结算导致运输成本提升。分产品公司卫生陶瓷、龙头五金、浴室家具毛利率分别为28.52%、26.58%、26.77%,分别同比-5.52pct、-3.91pct、-5.44pct,其中智能坐便器毛利率为30.34%,同比-6.14pct。2)期间费用率:公司2023年销售、管理、研发、财务费用率分别为7.9%、8.6%、4.5%、0.06%,分别同比-1.6pct、-0.06pct、-0.07pct,-0.15pct,其中销售费用率下降主要为2023年下半年将对经销商的补贴费用改为价格折扣,导致计提的经销商补贴减少。3)净利润:公司2023年实现归母净利润4.25亿元,同比-28.43%;实现扣非归母净利润3.92亿元,同比-27.57%,归母净利率5.54%,同比-2.4pct;1Q24实现归母净利润-0.9亿元,同比转亏,扣非归母净利润-1.1亿元,同比-580%。4)现金流:公司2023年实现经营活动现金流11.7亿元,同比+190.98%,主要系销售商品、提供劳务收到的现金增加,以及支付各项税费减少;投资活动现金流-8.8亿元,同比+30.9%,主要系购建固定资产、无形资产和其他长期资产支付的现金减少所致;筹资活动现金流-1.5亿元,同比-109.7%,主要系公司22年收到募集资金以及23年偿还长期借款较上年增加及分配股利支付的现金增加。

展开全文

盈利预测与投资评级:公司作为国产智能卫浴龙头近年积极把握行业趋势,智能产品占比提升产品结构优化,渠道多元布局把握全域流量,海外出口布局成长可期,自产率&自动化有望优化效率。发布股权激励彰显增长信心。我们预计公司2024-2026年归母净利润分别为4.89亿元、5.65亿元、6.50亿元,分别同比增长15.2%、15.4%、15.0%,目前股价对应24年PE为17x,维持“买入”评级。

风险因素:市场竞争加剧的风险、房地产市场波动风险、原材料价格上涨风险

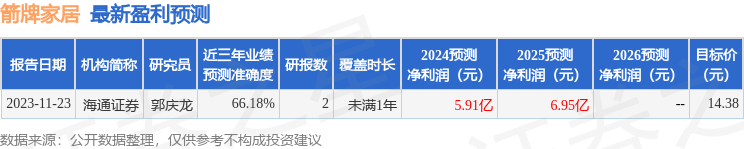

证券之星数据中心根据近三年发布的研报数据计算,海通证券郭庆龙研究员团队对该股研究较为深入,近三年预测准确度均值为66.18%,其预测2024年度归属净利润为盈利5.91亿,根据现价换算的预测PE为14.41。

最新盈利预测明细如下:

该股最近90天内共有5家机构给出评级,买入评级4家,增持评级1家;过去90天内机构目标均价为16.96。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

评论