信达证券:给予欧陆通买入评级

信达证券股份有限公司王舫朝,武子皓近期对欧陆通进行研究并发布了研究报告《公司深度报告:国产服务器电源龙头,有望充分享受AI服务器红利》,本报告对欧陆通给出买入评级,当前股价为44.58元。

欧陆通(300870)

本期内容提要:

核心逻辑:公司长期深耕开关电源领域,以电源适配器为基本盘,2021年进行股权激励,大幅增加研发投入,并于2023年在高功率服务器电源上取得突破。后因充电桩海外政策使得销售拓展遇到瓶颈,公司于2023年底将充电桩业务剥离,未来重点发展服务器电源业务。我们认为欧陆通的成长性来自于:1)AI服务器快速发展可能带来AI服务器电源的量价齐升,对服务器电源的功率、散热、PUE等性能提出了更高要求,欧陆通是少数能量产高功率服务器电源的内资厂商,有望充分享受行业发展红利;2)配件国产化的客观需求,服务器行业正处于产业转移、国产替代的转型期,公司是内资厂中的领军者,技术水平领先,有望充分享受国产替代红利;3)消费电子等行业的需求回暖,电源适配器的下游行业如笔记本电脑等已面临2021年以来的持续下滑,TrendForce等第三方机构预测2024年有望迎来复苏,公司有望充分享受电源适配器下游行业复苏红利。

服务器电源:国产替代进行时。数字经济时代,全球数据量高速增长,驱动全球算力需求快速增长,服务器行业迎来快速增长。服务器电源领域,台资企业台达电子和光宝科技为主要供应商,服务器核心配件国产化是发展趋势。以中国电信AI算力服务器(2023-2024)集中采购项目为例,据C114通信网,该次AI服务器集采中G系列服务器国产化率超47%,我们认为服务器电源作为服务器配件正在国产替代进行时,欧陆通作为国内领先的服务器电源厂商有望受益。

AI服务器发展,欧陆通有望充分受益。AI服务器与普通服务器在硬件架构等方面存在诸多区别。随着AI产业化加速发展,全球及国内AI服务器均快速增长,对服务器电源功率提出更高要求。欧陆通高功率服务器电源能够应用于大模型AI服务器,研发技术和产品已处于国内领先水平,比肩国际高端水平,是市场上少数能实现高功率服务器电源量产的电源供应商,有望在AI服务器发展浪潮中充分受益。

盈利预测与投资评级:欧陆通是电源行业龙头,未来有望充分受益于:1)服务器配件行业国产替代趋势;2)AI服务器大力发展,公司作为少数内资高功率服务器电源供应商有望受益;3)电源适配器下游需求回暖。我们预计公司2023-2025年营收为29.70/36.80/45.67亿元,同比增长9.9%/23.9%/24.1%;归母净利润为1.98/2.28/3.12亿元,同比增长119.5%/15.1%/36.9%,其中2023年有1.38亿投资收益为转让充换电设置电源模块业务。当前股价对应24年PE19.6x。我们维持“买入”评级。

风险因素:原材料价格波动风险;汇率风险;AI服务器进展不及预期风险。

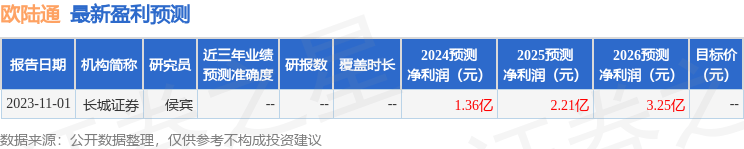

最新盈利预测明细如下:

该股最近90天内共有2家机构给出评级,买入评级2家。

以上内容由证券之星根据公开信息整理,由算法生成,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

评论