信达证券:给予中国石油买入评级

信达证券股份有限公司左前明,刘奕麟近期对中国石油进行研究并发布了研究报告《首次覆盖报告:油气龙头与炼化巨擘,盈利稳健与价值增长兼具的央企中坚》,本报告对中国石油给出买入评级,当前股价为10.27元。

中国石油(601857)

本期内容提要:

国内油气开采龙头,全产业链一体化竞争优势显著。公司是中国油气行业占主导地位的油气生产和销售商,全球资产布局具备国际竞争力,同时兼具炼油、化工等石化下游产业链,国内油气龙头地位稳固。公司盈利能力与油、气价格高度相关,同时炼化资产近年来抗风险能力持续提升,在油价中高位背景下依旧实现了盈利正向贡献。从财务表现看,公司资产负债率稳定,经营性现金流充沛,近十年来公司经营活动现金流基本维持在2500亿以上;资本开支方面,在上下游景气度切换背景下,公司油气板块资本开支仍占主导,推动业绩潜力持续释放。

公司上游资产规模质量全球领先,油气量价齐升助力勘探开发板块业绩高增。公司油气资源禀赋良好,近年来原油产量稳中有升,天然气产量增长潜力持续释放。公司实现了国内领先、全球优化布局的资产格局,国内采取加大老区油气稳产、新区增量上产策略,同时推动非常规油气高效勘探开发,发现和落实了一批亿吨级和千亿立方米级规模储量区,未来产量提升和桶油成本降低均有较大空间。油气价格方面,我们认为,预计未来全球供给受控、边际供应成本上升、需求有望上涨或将对中高位的原油价格形成较好支撑,国际LNG价格在以需定供的市场特点和俄乌冲突的中期扰动下或仍将保持较强的脆弱性和潜在的上行动力,国内逐步推行的气价改革和顺价措施也有望为公司售价提升打开空间。公司勘探开发板块业绩贡献可期。

炼化板块资产质量稳步提升,气头产业链发展有望助力公司业绩抗风险能力进一步增强。炼油板块,公司千万吨级炼厂达13座,占全国千万吨级炼厂数量的38%,平均炼厂规模高达900万吨,规模化优势突出。公司油品供给位居国内前列,作为国内合规经营龙头,在成品油消费税趋紧及产能优化、双碳目标推进的供给侧改革背景下,行业集中度有望进一步提升。此外,2023年疫后复苏表现可观,国内出行带来成品油消费表现明显提升,公司炼销一体化在油价中高位背景下有望增强盈利保障能力。化工板块,公司化工业务基石稳固,同时化工装置大型化增强竞争优势。此外,公司实现了勘探开发副产物利用,打造乙烷等原料的资源壁垒,同时带来化工板块新的业绩增长极,根据我们测算,基于2011-2023年数据,预计单套120万吨乙烷制乙烯项目EBITDA中枢或为40-50亿左右,或能有效抵御国际油价大幅波动对炼化板块盈利的影响,化解高油价下炼化板块业绩承压掣肘,公司炼化资产有望迎来重估。

资产质量优化及央国企改革深化,公司价值重估仍处半途。我们复盘了公司及石油工业改革历程,近年来公司深化市场化改革,强调创新驱动与高质量发展战略,国资委于2022年提出《提高央企控股上市公司质量工作方案》,在方案指导下,公司生产经营活力、经营效率有望进一步提升。在考核体系方面,伴随“一利五率”、市值管理等体系化、指标化考核手段加码,公司经营效益有望提升。此外,我们通过横向对比三桶油及海外油气公司,公司持续深化改革成效显著、经营效益有所提升,尤其是其自由现金流优异,但其估值仍未被市场完全反映,特别在与海外油气龙头估值对比仍处于相对低位。伴随近年来公司资产质量提升,业绩释放潜力仍值得期待,我们认为,公司仍具备较高的投资价值。

盈利预测与投资评级:我们预测公司2024-2026年的营业收入将分别达到31912.72、32998.73和33290.05亿元,同比增速分别为5.99%、3.40%和0.88%。2024-2026年归母净利润分别为1844.15、1980.44和2096.82亿元,同比增速分别为14.44%、7.39%、5.88%,EPS(摊薄)分别为1.01、1.08和1.15元/股。对应2024年4月30日收盘价,我们预计2024-2026年中国石油A股PE分别为10.19、9.49、8.96倍,中国石油H股PE分别为6.41、5.97、5.64倍,低于行业平均水平。考虑到公司作为国内陆上油气勘探开发龙头,同时上游板块景气度仍处于相对高位,叠加公司一体化布局,在油价中高位背景下业绩释放潜力较大,同时公司作为油气领域国央企龙头,有望受益于国央企深化改革,其内生成长性或将持续释放,2024-2026年公司业绩有望稳步增长,对公司A股及H股给予首次覆盖“买入”评级。

展开全文

股价催化剂:公司增储上产与油价中高位运行共振、公司资产质量优化、国央企市场化改革带来业绩增长潜力、全产业链抗风险能力优异、“双碳”背景下市场集中度加速提升、顺周期背景下需求端动能释放。

风险因素:1)原油、国际天然气价格剧烈波动的风险。2)增储上产不及预期风险。3)全国炼能过剩风险。4)新能源汽车对成品油消费替代过快风险。5)化工品过剩风险。6)终端需求恢复不及预期的风险。

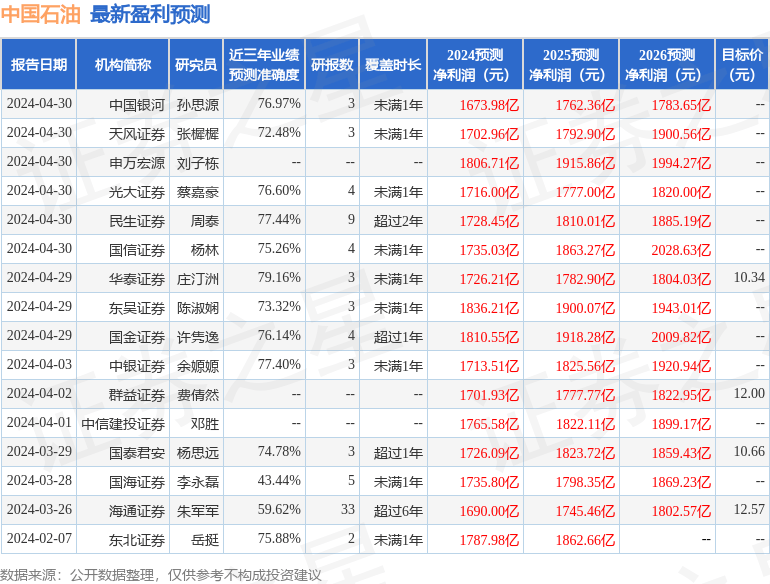

证券之星数据中心根据近三年发布的研报数据计算,华泰证券庄汀洲研究员团队对该股研究较为深入,近三年预测准确度均值为79.16%,其预测2024年度归属净利润为盈利1726.21亿,根据现价换算的预测PE为10.93。

最新盈利预测明细如下:

该股最近90天内共有19家机构给出评级,买入评级17家,增持评级2家;过去90天内机构目标均价为10.58。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

评论