信达证券:给予新凤鸣买入评级

信达证券股份有限公司左前明,胡晓艺近期对新凤鸣进行研究并发布了研究报告《公司业绩扭亏为盈,供给缩量及需求修复或支撑公司业绩持续释放》,本报告对新凤鸣给出买入评级,当前股价为13.53元。

新凤鸣(603225)

事件:2024年3月25日晚,新凤鸣发布2023年年度报告。2023年公司实现营业收入614.69亿元,同比增长21.03%;实现归母净利润10.86亿元,同比增长628.44%;实现扣非后归母净利润9.01亿元,同比增长337.41%;实现基本每股收益0.72元,同比增长614.29%。公司资产负债率为62.79%,同比+0.80pct。公司扣非后加权平均净资产收益率为6.68%,同比+7.96pct。

点评:

成本压力缓解叠加需求改善,公司年度业绩扭亏为盈。成本端,2023年原油价格中枢有所回落,布伦特原油均价82.49美元/桶,同比-16.72%,原料端成本压力明显缓解。2023年公司产品主要原料PTA、MEG平均进价同比分别下降4.7%、11.1%,较产品端降幅扩大。需求端,伴随2023年国内疫情防控政策优化,居民线下消费明显修复,涤丝及下游织机开工维持高位运行,根据我们统计,2023年全年涤纶长丝及下游织机平均开工负荷分别为83%、58%,分别同比增长6pct、7pct,产销两旺助力公司业绩持续释放。供给端,2023年我国涤纶长丝产能达到4286万吨,同比增长高达9.98%,但受需求端拉动,供给的高增速得到有效消化,库存持续去化,根据我们测算,2023年涤纶长丝平均库存为21天,同比下降11天。公司在行业需求回暖及成本端压力缓解背景下,业绩扭亏为盈,生产经营情况持续向好。

涤纶长丝供给扩能明显放缓,产品盈利修复可期。根据隆众资讯数据,2024年全国预计新增涤纶长丝产能110万吨,环比2023年缩减300余万吨,此外,考虑到杭州逸暻75万吨产能搬迁,在不考虑行业其它落后产能退出的情况下,2024年行业净新增涤纶长丝产能或不及百万吨,产能增速不到1%,较2023年产能增速大幅放缓。我们认为,受益于行业供给增量明显缩窄,供需格局持续优化,产品单吨盈利有望持续修复。

内需拉动及海外或迎补库周期,纺服消费潜力释放正当时。从内需角度看,截至2024年2月,我国纺服零售累计值为2521亿元,较去年同期增长1.9%,考虑到气温转暖,换季需求来临,下游增量订单有望提升。从海外情况看,截至2024年1月,美国服装批发商库存为315.21亿美元,较2022年高点下降近27%,此外,2023年四季度美国服装价格指数为103.21点,同比提升近2%,我们预计海外纺服库存实际量下降幅度或更加明显,海外有望迎来纺服补库周期。在国内纺服需求拉动及海外或迎来补库背景下,涤纶长丝需求潜力有望持续释放,公司作为国内长丝行业龙头或将优先受益。

盈利预测与投资评级:我们预计公司2024-2026年归母净利润分别为15.20、18.22和22.41亿元,归母净利润增速分别为40.0%、19.9%和23.0%,EPS(摊薄)分别为0.99、1.19和1.47元/股,对应2024年3月25日的收盘价,2024-2026年PE分别为13.89、11.59和9.42倍。我们看好公司长丝板块盈利修复,伴随行业供给扩能减缓与内外需共振,我们认为公司未来仍有较高业绩增长空间,我们维持公司“买入”评级。

风险因素:上游原材料价格上涨的风险;公司新建产能投产不及预期的风险;下游需求修复不及预期的风险;原油和产成品价格剧烈波动的风险。

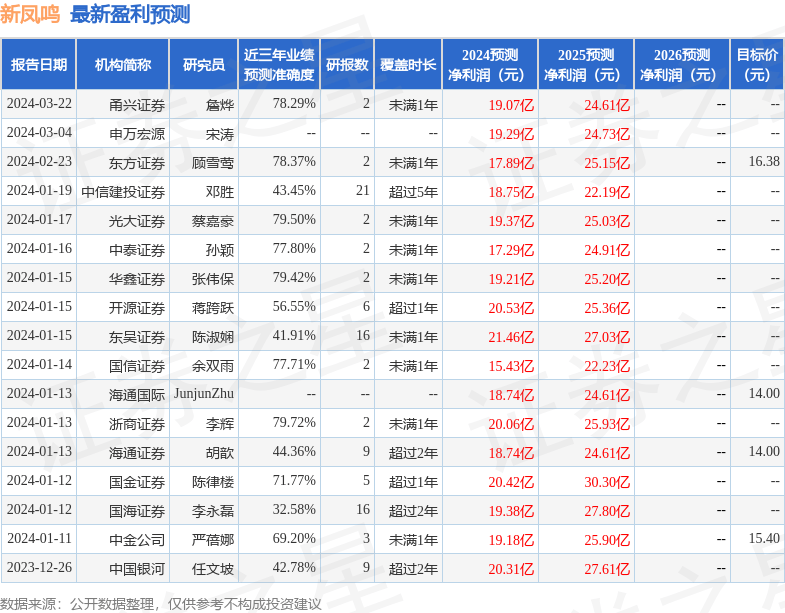

证券之星数据中心根据近三年发布的研报数据计算,浙商证券李辉研究员团队对该股研究较为深入,近三年预测准确度均值为79.72%,其预测2024年度归属净利润为盈利20.06亿,根据现价换算的预测PE为10.54。

最新盈利预测明细如下:

该股最近90天内共有19家机构给出评级,买入评级18家,增持评级1家;过去90天内机构目标均价为15.35。

以上内容由证券之星根据公开信息整理,由算法生成,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

评论