信达证券:给予国药一致买入评级

信达证券股份有限公司唐爱金,章钟涛近期对国药一致进行研究并发布了研究报告《“两广分销+全国零售”双网布局,”提质增效“加速业绩增长》,本报告对国药一致给出买入评级,当前股价为35.13元。

国药一致(000028)

核心投资逻辑: 我们认为国药一致具备“戴维斯双击”潜质。在估值方面,国药一致当前 PE-TTM 估值约为 12 倍(近 5 年 PE-TTM 平均估值约为13 倍,中特估 PE 估值峰值约 17 倍) ,当前估值仍存弹性空间。 在业绩潜力方面, 2023 年国大药房净利率为 2.16%(同比提升 0.71 个百分点) ,而可比公司净利率均值均维持在 5%以上, 叠加公司持续推进国大药房产品结构优化以及提质增效进程,未来国大药房净利率提升仍有潜力。

两广分销“一体两翼”振翅飞: 公司在两广区域二三级医疗机构覆盖率接近 80%,医药分销业务规模位居首位,在各细分市场保持行业领先。近 6年公司分销业务收入复合增速约为 10%,其中器械耗材业务增长迅速、营收占比逐年提升,子公司国控广州、国控广西盈利能力稳健。公司现根据“一体两翼”的发展战略进行转型创新,向数字化、多元化综合服务转型。

国大药房全国布局,盈利能力提升潜力较大: 截至 2023 年末国大药房网络遍布 20 个省市自治区,覆盖国内超过 160 个城市。近 6 年公司零售业务收入复合增速约为 17%,期间门店总数复合增速约为 20%,但华东、华南和华中区域盈利能力提升潜力较大。从品类结构上看,国大药房处方药占比较高(2023 年处方药占比约 57%), 而高毛利品种非药品和中药材占比较低,未来国大药房或可优化品类结构从而改善整体盈利能力。

四大联营企业创造稳健投资收益: 国药一致工业投资的企业主要包括国药现代(公司持股 12.46%,国药现代是国药集团旗下统一的化学制药工业平台)、致君坪山(公司持股 49%,致君坪山聚焦现代中药产业&高端化药制剂)、国药致君(公司持股 49%,国药致君聚焦抗感染板块)、万乐药业(公司持股 35.19%,万乐药业是抗肿瘤药物开发生产平台)。从投资收益构成上看, 2023 年国药现代贡献投资收益 29%,致君坪山贡献 26%,国药致君贡献 23%,而万乐药业贡献 22%。

盈利预测与投资评级: 我们预计公司 2024-2026 年营业收入分别为 806.88亿元、 862.68 亿元、 922.51 亿元,同比增速分别为 7%、 7%、 7%,实现归母净利润分别为 17.89 亿元、19.82 亿元、22.43 亿元,同比分别增长 12%、11%、 13%,对应当前股价 PE 分别为 11 倍、 10 倍、 9 倍。考虑公司当前估值存在弹性空间,叠加国大药房产品结构优化&提质增效加速,未来国大药房利润率有望逐年提升。首次覆盖,给予公司“买入”投资评级。

风险因素: 两广区域分销业务竞争加剧、应收账款回收不及时、零售业务竞争加剧、零售门店扩张不及预期、提质增效不及预期。

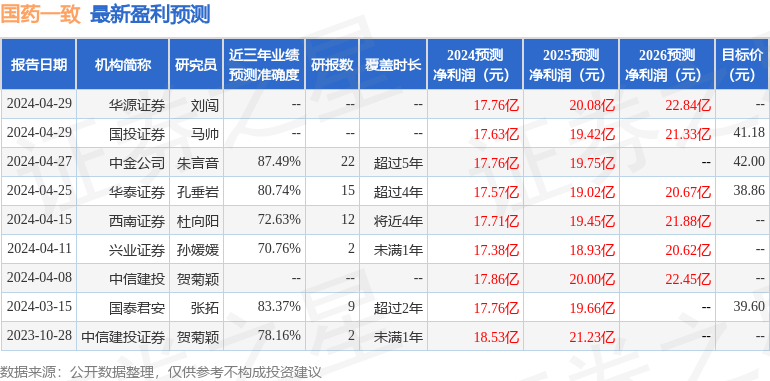

证券之星数据中心根据近三年发布的研报数据计算,中金公司朱言音研究员团队对该股研究较为深入,近三年预测准确度均值高达87.49%,其预测2024年度归属净利润为盈利17.76亿,根据现价换算的预测PE为11.01。

最新盈利预测明细如下:

该股最近90天内共有6家机构给出评级,买入评级6家;过去90天内机构目标均价为44.14。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

评论