信达证券:给予宋城演艺增持评级

信达证券股份有限公司刘嘉仁,王越,宿一赫,张洪滨近期对宋城演艺进行研究并发布了研究报告《宋城演艺23年报&24年一季报点评:保留意见消除减值后聚焦主业,新老项目齐头并进》,本报告对宋城演艺给出增持评级,当前股价为10.36元。

宋城演艺(300144)

事件:公司披露23年报&24年一季报:1)23年营收19.26亿元/同比+320.8%,归母净利-1.10亿元/同比-130.2%,扣非归母净利-0.88亿元/同比+6.2%,若剔除持有花房集团的长期股权投资形成的投资收益以及减值损失影响,则归母净利为8.29亿元;2)23Q4单季度营收3.09亿元/同比+343.0%,归母净利-8.97亿元,扣非归母净利-8.64亿元。3)24Q1营收5.60亿元/同比+138.7%,归母净利2.52亿元/同比+317.3%,扣非归母净利2.49亿元/同比+349.1%。

23年公司旗下景区陆续开园,助力演艺主业修复。

①演出场次方面:可比口径下,23年杭州/三亚/丽江/桂林项目演出场次较19年恢复度分别为89%/73%/105%/91%,全年整体/重资产项目场次恢复度分别为117%/119%。

②营收方面:杭州/三亚/丽江/桂林项目分别实现营收6.55/1.92/3.22/1.90亿元,较19年恢复度分别为71%/49%/97%/118%,九寨/张家界/西安/上海项目分别实现营收0.89/0.69/0.52/0.98亿元。

③利润方面:三亚/丽江/桂林项目净利润分别为1.11/1.95/0.69亿元,较19年恢复度为50%/94%/202%,净利率分别为57%/61%/36%,较19年分别+1.6pct/-1.4pct/+15.0pct;九寨/张家界净利润分别为0.50/0.10亿元,净利率分别为57%/15%;西安/上海项目分别亏损0.38、0.61亿元。

④轻资产业务:确认收入0.85亿元,其中约0.66亿元由子公司三亚宋城无边科技确认,所得税率15%,对应净利率81%。

成熟项目焕发活力,展现挖潜空间。杭州项目23五一连续两天单日上演18场,暑期创下1天21场新纪录,丽江、桂林项目单日演出场次也创出历史新高,市占率持续提高,团散比不断优化。

培育项目快速爬坡,站稳脚跟提升份额。①西安项目改版后市场反馈良好,23国庆连续多日演出8场,24年春节期间连续5天每天10场,体现宋城项目整改升级的灵活性及成功率;此外,基于场次瓶颈,西安项目计划在暑期启用2号剧院,我们认为增设剧院提升场次天花板的逻辑也有望在丽江、桂林、佛山等项目上得到验证。②佛山项目于大年初一正式开业,春节演出65场,连续多天单日上演9场,打破新开业项目单日演出场次纪录,此外佛山项目后续将创新推出万人实景演出《Oh!珠江》,脱离千古情框架,挖掘年轻客群,未来有望向其他园区推广。

保留意见消除,减值后聚焦主业。受外部环境和直播行业景气度下滑等因素影响,公司对持股35.35%的花房集团计提长期股权投资减值损失8.61亿元,未来将专注演艺主业,压制股价因素得到有效缓解;此外,22年报被出具保留意见导致部分机构无法进行配置,此次年报非标事项消除,公司有望获得增量资金关注。

24Q1业绩符合预期。①收入端,24Q1实现营收5.60亿元,较19年恢复度68%(19年1-4月收入包含互联网演艺业务),24Q1演出场次2181场,重资产演出1935场,较19Q1恢复度分别为157%/173%。②毛利端,24Q1毛利率68.75%,较19Q1-1.02pct,或源于培育项目毛利率偏低。③费用端,销售费率/管理费率/研发费率/财务费率分别为4.74%/7.92%/1.34%/-0.29%,较19Q1分别-2.96pct/+2.82pct/-0.87pct/-0.26pct,公司持续推进降本增效,费用整体向好。④利润端,归母净利润2.52亿元,归母净利率44.98%/较19Q1+0.09pct。

展开全文

盈利预测与投资建议:宋城成熟项目改版升级提升天花板,培育项目快速爬坡,轻重模式结合推进异地扩张,公司基本面及长期成长性仍然稳健,我们看好公司未来业绩弹性和增长空间。此外,公司对花房计提减值,坚定专注演艺主业;23年也发布股权激励计划,缓解市场对管理层担忧。我们测算公司24-26年归母净利分别为12.8/15.1/16.6亿元,当前市值对应PE为21/18/16倍,维持对公司的“增持”评级。

风险因素:宏观经济复苏不及预期,市场竞争加剧,新项目爬坡不及预期。

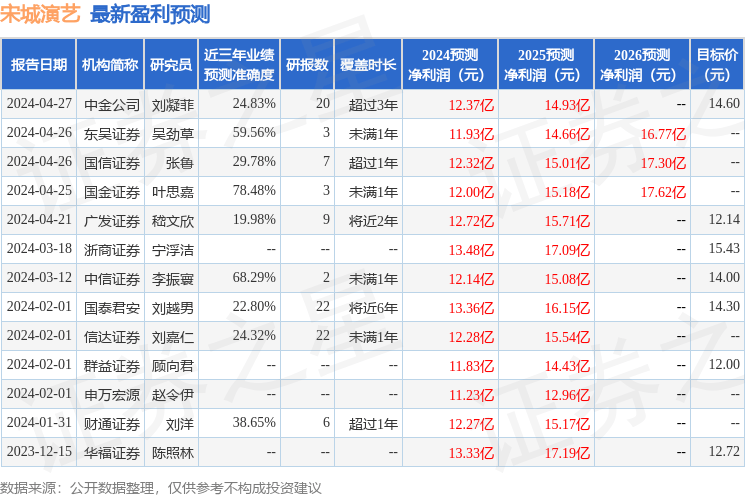

证券之星数据中心根据近三年发布的研报数据计算,国金证券叶思嘉研究员团队对该股研究较为深入,近三年预测准确度均值为78.48%,其预测2024年度归属净利润为盈利12亿,根据现价换算的预测PE为22.62。

最新盈利预测明细如下:

该股最近90天内共有13家机构给出评级,买入评级8家,增持评级5家;过去90天内机构目标均价为13.83。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

评论