信达证券:给予北京人力买入评级

信达证券股份有限公司范欣悦近期对北京人力进行研究并发布了研究报告《业务外包韧性强,分红率50%》,本报告对北京人力给出买入评级,当前股价为19.53元。

北京人力(600861)

事件:公司发布23年年报与24年一季报,23年实现收入383.12亿元,同增18.47%;实现归母净利润5.48亿元,同增32.24%;实现扣非后归母净利润2.58亿元,同增228.41%。

24Q1,实现收入105.50亿元,同增12.87%;实现归母净利润2.11亿元,同减18.92%;实现扣非后归母净利润1.86亿元,同增716.31%。

24年拟派发现金红利约2.74亿元(含税),分红率50%。

点评:

外包业务驱动收入增长。23年北京外企实现营收381.57亿元、同增19.78%,归母净利润8.25亿元、同增12.78%,扣非归母净利润4.90亿元、同增14.33%。其中业务外包服务实现收入316.32亿元、同增23.59%,人事管理服务实现收入10.88亿元、同减3.72%,薪酬福利服务实现收入11.46亿元、同增2.95%,招聘及灵活用工服务实现收入38.51亿元、同增3.36%,其他业务实现收入5.76亿元。

毛利率同比略有下滑。23年公司毛利率同比下滑1.0pct至6.9%,我们估计主要为毛利率相对较低的外包业务收入占比提升所致。

期间费用控制良好。23年销售费用率同减0.5pct至1.5%,管理费用率同减0.7pct至2.6%,研发费用率同减0.1pct至0.5%,财务费用率与22年持平,为-0.2%。

公司与北京外企利润差异主要源于资产重组税负。23年,公司实现归母净利润5.48亿元,同增32.24%。北京外企归母净利润8.25亿元,同比增长12.78%。公司归母净利润与北京外企归母净利润差异主要在于重大资产重组产生的税负(约1.97亿元)以及置出资产在置出前及保留资产的业绩亏损。

24Q1外包收入依旧高增长。24Q1北京外企实现收入105亿元、同增14.63%。公司实现收入105.50亿元,同增12.87%。其中,业务外包收入达88亿元、同增20.5%。

24Q1毛利率略有下滑。24Q1毛利率同比下滑0.9pct至6.3%,我们认为是业务外包收入占比有所提升所致。其中,业务外包毛利率同比提升0.14pct至3.43%。

24Q1期间费用率下降。销售费用率下降0.5pct至1.3%,管理费用率下降0.9pct至2.1%,研发费用率与22年同期持平,为0.1%,财务费用率同减0.04pct至-0.3%。

24Q1利润受政府补贴影响有所下滑。24Q1实现净利润2.46亿元、同减42.74%,主要为部分政府补贴尚未确认,我们估计剔除政府补贴影响后,公司净利润依旧保持增长。公司实现归母净利润2.11亿元,同减18.92%;实现扣非后归母净利润1.86亿元,同增716.31%。

展开全文

盈利预测与投资建议:业务外包依旧维持较快增速,驱动公司收入增长。我们预计24-26年EPS为1.66/1.86/2.06元,当前股价对应PE为12x/11x/10x,维持“买入”评级。

风险提示:宏观经济对人力资源服务行业的影响,外包人数不及预期的影响。

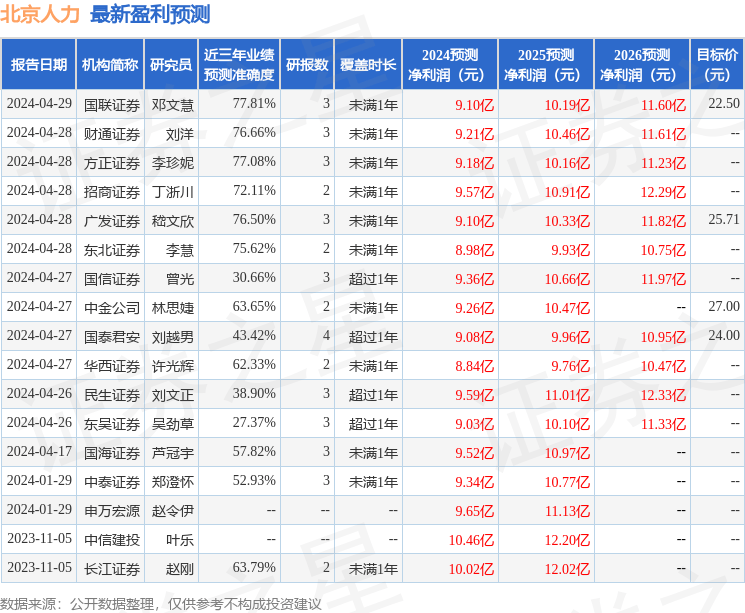

证券之星数据中心根据近三年发布的研报数据计算,国联证券邓文慧研究员团队对该股研究较为深入,近三年预测准确度均值为77.81%,其预测2024年度归属净利润为盈利9.1亿,根据现价换算的预测PE为12.21。

最新盈利预测明细如下:

该股最近90天内共有14家机构给出评级,买入评级11家,增持评级3家;过去90天内机构目标均价为24.8。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

评论