信达证券:给予索菲亚买入评级

信达证券股份有限公司李宏鹏近期对索菲亚进行研究并发布了研究报告《提质增效盈利亮眼,提分红重视股东回报》,本报告对索菲亚给出买入评级,当前股价为16.05元。

索菲亚(002572)

事件:索菲亚发布2023年报,2023年实现营业收入116.66亿元,同比增长3.95%;实现归母净利润12.61亿元,同比增长18.5%;实现扣非归母净利润11.35亿元,同比增长21.06%。单Q4公司实现营业收入34.65亿元,同比增长5.37%;实现归母净利润3.09亿元,同比增长18.4%。2023年公司每10股派发现金红利10元(含税),预计派发现金股利9.5亿元(含税)。

点评:

大家居战略持续落地,整装渠道保持高增,各品牌客单价提升。公司2023年实现营业收入116.66亿元,同比增长3.95%。公司持续深化“多品牌、全品类、全渠道”、“大家居”战略落地。分产品看,23年公司衣柜及配套品、厨柜及配件、木门分别实现收入94.11亿元、12.44亿元、5.89亿元,分别同比+2.54%、-2.23%、+35.73%。公司自2022年开始逐步推出索菲亚橱柜、系统门窗、卫浴等全新品类,抢占旧改流量中的高频需求产品,通过产品迭代升级、系统提效、产能扩充、物流整合等提高供给效率。分渠道看,2023年公司经销、直营、大宗、其他渠道分别实现收入96.27亿元、3.15亿元、14.51亿元、0.63亿元,分别同比+4.36%、+13.58%、-4.86%、+79.81%,其中2023年公司整装渠道实现收入同比增长67.52%,直营整装事业部已合作装企数量211个。公司在整装渠道通过推出专属产品和价格体系,与零售渠道形成差异,从不同角度开拓市场;公司不断增强与装企的合作,通过公司直营整装与经销商合作装企等方式加大对前端流量的渗透,打造装企渠道的整家定制模式,并在2023年开发出毛坯拎包、拎包2.0等全新业务模式。分品牌看,2023年索菲亚、米兰纳分别实现收入105.52亿元、4.72亿元,分别同比+10.96%、+47.24%。各品牌在全品类整家稳步推进下,各品牌客单值持续提升,其中索菲亚工厂端平均客单价19,619元,同比增长6.3%;米兰纳工厂端平均客单价13,934元,同比增长6.57%。运营端,公司引入IPD体系,优化从品牌战略、产品规划、产品立项、产品开发、产品上市到产品生命周期的全流程管理,以用户需求价值为核心塑造整家生活方式产品,促进产品竞争力提升及商业成功,助力公司持续有效增长。

提质增效效果凸显,全年盈利表现亮眼。1)毛利率方面,公司2023年实现毛利率36.15%,同比+3.16pct。分产品看,23年公司衣柜及配套品、厨柜及配件、木门分别实现毛利率37.75%、24.75%、29.77%,分别同比+3.43pct、-0.34pct、+5.82pct。主要为原材料采购价格较上年同期有所下降,使主营产品毛利率同比提升。2)期间费用方面,公司23年销售、管理、研发、财务费用率分别为9.66%、6.60%、3.54%、0.46%,同比变化-0.28pct、-0.16pct、+0.35pct、-0.16pct。公司降本增效成果显著,板材利用率、人效有效提升,制造费用率同比下降。

3)净利润方面,公司2023年实现归母净利润12.61亿元,同比增长18.5%;实现扣非归母净利润11.35亿元,同比增长21.06%,归母净利率为10.8%,同比+1.3pct。4)运营方面,公司23年实现经营现金流为26.5亿元,同比增长94.7%;投资活动现金流-17.3亿元,主要为增加大额存单购买;筹资活动现金流4.3亿元,主要是贷款增加及完成非公开发行股票筹资所致。5)分红方面,2023年公司每10股派发现金红利10元(含税),预计派发现金股利9.5亿元(含税),分红率75%。按收盘价市值估算,公司2023年分红对应股息率为6.3%,股息率较高重视股东回报。

展开全文

盈利预测与投资评级:公司作为家居行业优质白马,品牌和制造优势业内领先,随着“全渠道、多品牌、多品类”战略深化,多品牌客单值提升、整装和海外加快拓展,有望共同带动收入稳健增长,我们认为盈利能力随着规模效应仍有释放空间。我们预计2024-2026年归母净利分别为14.69元、17.06亿元、19.79亿元,分别同比+16.4%、+16.1%、+16.0%,目前股价对应24年PE为10x,维持“买入”评级。

风险因素:市场竞争风险,房地产市场大幅波动风险。

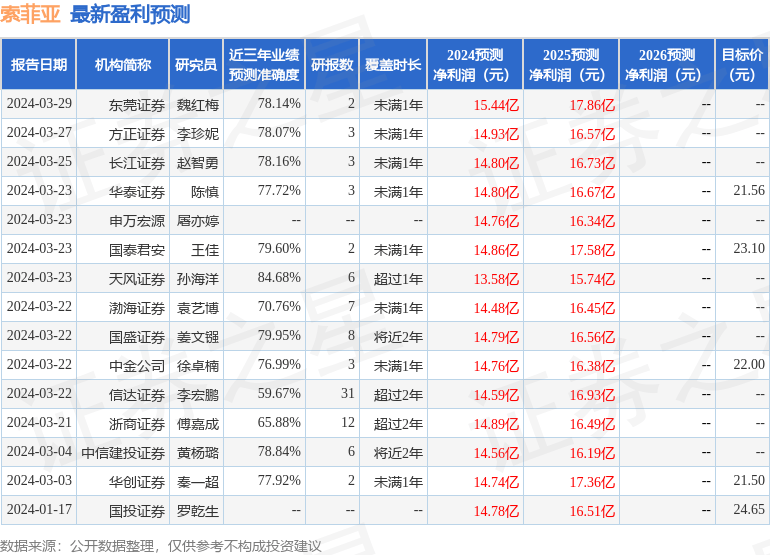

证券之星数据中心根据近三年发布的研报数据计算,天风证券孙海洋研究员团队对该股研究较为深入,近三年预测准确度均值高达84.68%,其预测2024年度归属净利润为盈利13.58亿,根据现价换算的预测PE为11.38。

最新盈利预测明细如下:

该股最近90天内共有20家机构给出评级,买入评级15家,增持评级5家;过去90天内机构目标均价为22.56。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。