信达证券:给予同仁堂增持评级

信达证券股份有限公司唐爱金,吴欣近期对同仁堂进行研究并发布了研究报告《23Q4高基数下短期承压,24年有望稳健增长》,本报告对同仁堂给出增持评级,当前股价为41.8元。

同仁堂(600085)

事件:1)同仁堂发布2023年年度报告,2023年公司实现营业收入178.61亿元,同比增长16.19%;实现归母净利润16.69亿元,同比增长16.92%;实现扣非归母净利润16.57亿元,同比上升18.32%;经营性现金流量净额18.69亿元,同比下降39.58%;2023年公司EPS为1.217元/股,同比增长16.91%。2)同仁堂公告,公司合计拟派发现金红利6.86亿元,占归母净利润比例为41.09%。

点评:

2023年净利润增速较快,医药商业收入增速亮眼。据公司公告,2023年四季度,公司实现营收41.40亿元(同比-7.44%),实现归母净利润2.78亿元(同比-34.47%),业绩高基数影响短期承压。2023年净利润的增长主要是由中医药市场需求增加,同时公司积极开拓市场,深

化营销改革,产品销量增长所致。据年度报告,从收入端来看,公司医

药工业板块2023年实现营收110.79亿元(+12.60%),医药商业板块实现营收102.46亿元(+20.82%),公司2023年整体净利率同比略有提升。费用端来看,2023年,公司销售费用率、管理费用率和财务费用率同比下降,研发费用率同比提升,整体费用控制较为稳健。

持续投入上市品种二次研发,子公司同仁堂科技和国药短期承压。据公司年报,2023年,公司不断加大二次研发力度,完善大品种基础资料,目前主要有5大品种17种药品在研,其中包括同仁牛黄清心丸等重点品种;除此之外,公司围绕经营主业,开展经典名方、清脑宣窍滴丸研发和潜力品种探索性研究,挖掘品种价值;川牛膝等目前已完成内控标准研究,正在进行生产质量问题攻关;主要参控股公司中,同仁堂科技2023年实现收入67.73亿元(同比+13.04%)、净利润9.92亿元(同比-0.93%);同仁堂国药2023年实现收入13.77亿元(同比-7.94%)、净利润5.32亿元(同比-10.78%);同仁堂商业2023年实现收入103.45亿元(同比+20.94%)、净利润5.50亿元(同比+51.97%)。

2024年推进大品种上量,创效提质。据年报中2024年经营计划,公司将着力规模聚集,持续推进大品种上量,完善潜在大品种增补,推进《国家中药饮片炮制规范》《北京市中药饮片炮制规范》新标落地实施;在创效提质方面,公司将精细化经销商准入及终端门店遴选原则,开展传统炮制技艺标准化研究以及中成药内控标准的建立工作,并在能源管控、小丸剂型等领域开展智能化改造试点工作;在产业链构建方面,公司聚焦于上游原料保障,加强种植养殖型子公司种植养殖基地建设,扩大其规模,并利用信息化手段提高种植养殖经济收益。

盈利预测与投资评级:我们预计同仁堂2024-2026年营收分别为198.41/221.04/246.52亿元,归母净利润分别为19.41/22.87/25.64亿元,对应PE分别为29/25/22X,维持“增持”评级。

风险因素:行业政策风险、原材料涨价风险、市场竞争风险、行业集采风险。

展开全文

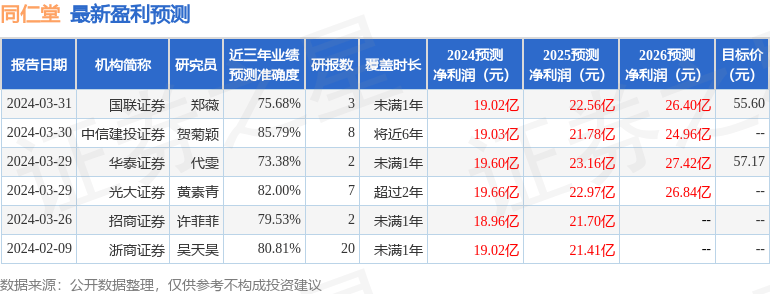

证券之星数据中心根据近三年发布的研报数据计算,中信建投证券贺菊颖研究员团队对该股研究较为深入,近三年预测准确度均值高达85.79%,其预测2024年度归属净利润为盈利19.03亿,根据现价换算的预测PE为30.07。

最新盈利预测明细如下:

该股最近90天内共有10家机构给出评级,买入评级9家,增持评级1家;过去90天内机构目标均价为60.26。

以上内容由证券之星根据公开信息整理,由算法生成,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

评论