信达证券:给予比亚迪买入评级

信达证券股份有限公司武浩,陆嘉敏,王欢近期对比亚迪进行研究并发布了研究报告《比亚迪:2023年营收、利润稳健增长》,本报告对比亚迪给出买入评级,当前股价为212.01元。

比亚迪(002594)

事件:公司发布2023年年报,公司2023年实现营收6023.2亿元,同比+42.0%;实现归母净利润300.4亿元,同比+80.7%;实现扣非净利润284.6亿元,同比+82.0%。

点评:

公司全年销量高增,业绩创新高。公司2023年实现销量302.4万辆,同比+61.9%。公司2023年销量高增,带动业绩增长。公司2023年全年实现营收6023.2亿元,同比+42.0%。拆分业务来看,汽车业务实现营收4834.5亿元,同比+48.9%;手机业务实现收入1185.8亿元,同比+20.0%。

规模效应带动,公司盈利提升。公司2023年销售毛利率为20.21%,同比+3.17pct;销售净利率为5.20%,同比+1.02pct;期间费用率为12.75%,同比+2.82pct。具体费用率情况来看:销售、管理、研发费用率分别为4.19%、2.23%、6.57%,同比分别+0.64pct、-0.13pct、+2.17pct。

海外布局加速,已进入多国地区。公司巩固和扩大国内市场发展优势的同时,积极加速海外布局,已进入日本、德国、澳大利亚、巴西、阿联酋等多个国家和地区。公司首个海外乘用车生产基地泰国工厂于2023年3月正式奠基,同时公司于2023年7月及12月,分别宣布将在巴西设立大型生产基地综合体及在匈牙利打造全球领先的新能源汽车整车制造基地,积极推进本地化生产进程,推动全球汽车电动化转型。

盈利预测与投资评级:我们预计公司2024-2026年归母净利润为410亿元、516亿元、607亿元,对应PE分别为14倍、11倍和10倍,维持“买入”评级。

风险因素:高端品牌车型上市进程不及预期;新车型销量不及预期;上游原材料价格波动风险等。

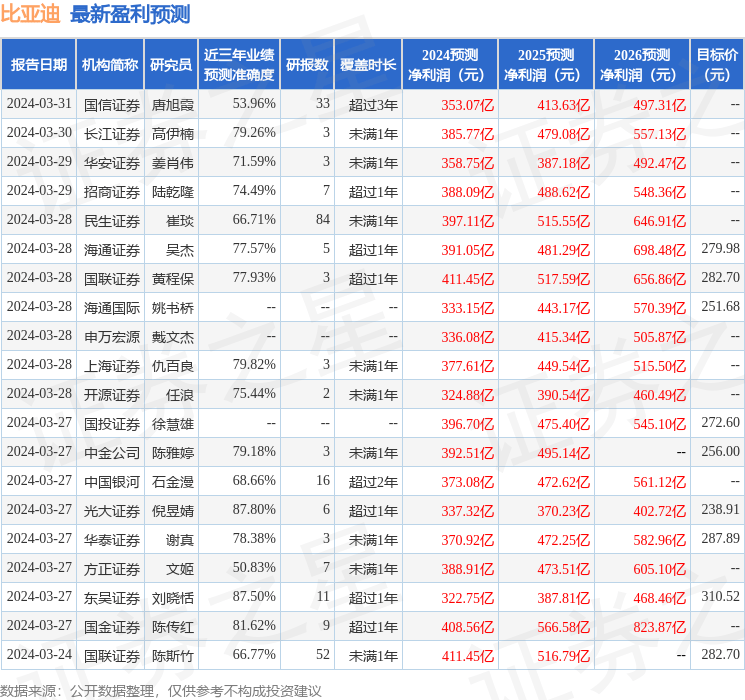

证券之星数据中心根据近三年发布的研报数据计算,光大证券倪昱婧研究员团队对该股研究较为深入,近三年预测准确度均值高达87.8%,其预测2024年度归属净利润为盈利337.32亿,根据现价换算的预测PE为18.29。

最新盈利预测明细如下:

该股最近90天内共有32家机构给出评级,买入评级26家,增持评级6家;过去90天内机构目标均价为275.79。

以上内容由证券之星根据公开信息整理,由算法生成,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

评论