信达证券:给予贝因美买入评级

信达证券股份有限公司马铮近期对贝因美进行研究并发布了研究报告《表现超越行业,24年稳中求进》,本报告对贝因美给出买入评级,当前股价为3.05元。

贝因美(002570)

事件:公司公布2023年年报及2024年一季报。2023年,公司实现营收25.28亿元,同比+0.76%;实现归母净利润4745万元,同比+126.97%;实现扣非归母净利润1825万元,同比+108.58%。其中,23Q4公司实现营收6.12亿元,同比+2.06%;实现归母净利润-191万元,同比+99.13%;实现扣非归母净利润-307万元,同比+98.68%。24Q1,公司实现营收7.20亿元,同比+2.28%;实现归母净利润2207万元,同比+80.19%;实现扣非归母净利润1846万元,同比+364.72%。

点评:

23年表现超越行业,利润大幅改善。2023年,婴配粉行业规模同比减少双位数百分比。在此背景下,公司收入表现出色。分品类看,奶粉类、米粉类和其他类分别实现收入23.37亿元、4127万元和1.50亿元,同比+2.66%、+169.74%和-30.98%,奶粉收入增速大幅超越行业。毛利端看,公司23年毛利率达47.07%,同比+1.19pct,主要系公司减少产品折扣、高毛利产品(爱加保护盖、可睿欣等)销售增长所致。费用端看,公司整体费用率保持相对稳定,叠加资产减值损失、信用减值损失和营业外支出占比较2022年明显下降,公司整体归母净利润率实现转正,利润获得大幅改善。

24Q1延续升势,利润表现出色。收入端看,公司24Q1收入延续去年升势,同比+2.88%。利润端看,毛利率同比-0.28pct,表现相对稳定。销售费用率的下降(同比-0.77pct)叠加资产减值损失和信用减值损失占比的下降使得归母净利润率提升1.32pct,归母净利润大幅增长80.19%。

行业及竞争格局有望改善,公司持续稳健经营。行业层面看,去年结婚人数开始回升,达768万对,同比+12.36%。考虑到今年是龙年,我们预计出生人口数有望回升。竞争格局上看,2023年2月,婴配粉新国标正式颁布,更加严格的注册制已开始出清中小企业,头部企业集中度提升明显。公司层面看,凭借研发端不断推出新品、管理端全产业链布局、品牌端加强构建母婴生态圈、渠道端打造数智化新零售平台,公司正不断加强其在各个维度的竞争力,实现持续稳健经营。

盈利预测与投资评级:环境改善叠加稳健经营,今年业绩有望持续提升。如上所述,今年婴配粉行业在需求及竞争格局层面均有望迎来边际改善,叠加公司持续稳健经营,把握婴幼儿、儿童及成人全生命周期产品机遇,今年业绩有望迎来持续提升。我们预计公司2024-2026年EPS为0.09/0.11/0.14元,维持对公司的“买入”评级。

风险因素:食品安全问题,行业竞争加剧

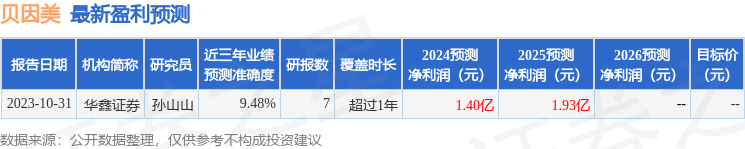

证券之星数据中心根据近三年发布的研报数据计算,华鑫证券孙山山研究员团队对该股研究较为深入,近三年预测准确度均值为9.48%,其预测2024年度归属净利润为盈利1.4亿,根据现价换算的预测PE为23.46。

最新盈利预测明细如下:

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

评论