中泰证券:给予创世纪增持评级

中泰证券王可,谢校辉近期对创世纪进行研究并发布了研究报告《2024Q4业绩拐点来临,高端市场持续突破》,本报告对创世纪给出增持评级,当前股价为6.07元。

创世纪(300083)

投资要点

事件:公司发布2023年年报,2023年实现营收35.29亿元,同比-22.04%,实现归母1.94亿元,同比-41.96%,实现扣非归母0.65亿元,同比-71.86%;其中,2024Q4实现营收7.43亿元,同比+15.07%,实现归母0.32亿元,同比+131.76%,实现扣非归母-0.22亿元,同比+78.41%。

2023年业绩承压,3C复苏+高端放量+海外开拓助力2023Q4迎来业绩拐点。

(1)成长性:2023年,公司实现营收35.29亿元,同比下降22.04%,归母1.94亿元,同比下降41.96%,其中单四季度实现营收7.43亿元,同比增长15.07%,归母0.32亿元,同比增长131.76%,经营情况明显好转。我们判断,公司四季度业绩回升的原因:①2023年下半年3C行业周期复苏,同时AI助推消费电子开启新一轮产品创新周期,有望持续打开对数控机床需求的成长空间,公司钻攻机第四季度出货同比增长超120%,占全年出货比例超过35%,复苏势头明显;②中高端领域新增长引擎逐步发力,公司成立第二事业部,对标台韩的中高端新产品首年订单额近0.5亿元,对标日本友商的中高端新产品首年订单额超0.2亿元,高端产品的持续放量对公司经营业绩有积极影响;③海外市场拓展取得突破,2023年海外全年销售订单同比增长超100%,海外营收1.45亿元,同比提升74.84%,预期将成为公司新的业绩增长点。

(2)盈利能力:2023年,公司毛利率和净利率分别为23.25%、5.79%,分别同比下降3.26pct、1.59pct,其中2023Q4实现毛利率25.44%,同比下降2.18pct,净利率由负转正。我们判断公司毛利率下滑的主原是处在市场拓展期的通用业务和新能源业务占比上升,但毛利率不及已在行业内形成明显优势的3C业务,产品结构变化致使公司毛利率略有下降,再者由于应收账款周转承压,公司计提1.60亿的信用减值损失,净利率随之受到影响。预计随着3C景气度的提升,3C业务占比将有所回升,进而提振公司盈利水平,同时通用板块打开中高端市场,亦能对盈利能力产生正向贡献。此外,公司紧抓内部管理,实施降本增效,2023年公司期间费用同比大幅下降26.65%,销售/管理/财务费用分别为2.29亿/2.17亿/0.43亿,同比分别-14.18%/-23.55%/-62.85%,费控能力稳健。

(3)研发投入:2023年公司研发投入1.39亿元,同比增长18.30%,占营业收入比重为3.94%,同比增长1.34pct。公司作为国内数控机床龙头企业,锚定以中高档数控机床为核心的高端装备市场,不断加大对新产品和核心部件的研发力度。2023年,公司在研产品超60项,已量产57项,其中中高端机型57项,中高端产品线从单一向系列扩展;核心部件DD转台和摆头在研项目5项,已全部进入样机试制阶段,即将和中高端新产品一起推向市场。

钻攻中心龙头地位得以巩固,通用机床高端市场持续突破。

(1)钻攻机:钻攻机是公司的拳头产品,主要应用于3C产品相关结构件的精密加工,第四季度出货同比增长超120%。展望未来:一方面,2023年下半年消费电子行业周期复苏,AI广泛应用时代已经到来,Counterpoint预测,2024年全球AI手机渗透率约4%,出货量有望超1亿部,2027年全球AI手机渗透率约40%,出货量有望达5.22亿部,手机市场有望引爆新一轮换机周期,从而使公司钻攻机业务的规模化优势进一步凸显;另一方面,钛合金材料因性能优异,兼具轻量化、高强度、抗腐蚀优势,在各大手机品牌新产品中逐步渗透,导致加工时长加大,对公司钻攻机产品需求也带来正面影响。针对3C领域高速高精的加工需求,以及以MR为代表的智能穿戴市场的高速发展对复杂异形结构件的加工需求增加,公司向高端化发展,推出第八代钻攻机——高效型五轴联动钻铣加工中心T-500U,为进一步提升公司钻攻机的品牌影响力和市场竞争力奠定了坚实基础。

展开全文

(2)通用机床:立加是公司现阶段的核心产品,2023年全年销售近6000台,保持行业前列水平。同时公司不断向高端机领域拓展,龙门、卧加、数控车床等业务多点开花,抗周期能力增强,先后推出“赫勒”、“创世纪”品牌,通过市占率的持续提升驱动公司业绩增长。此外,公司高端五轴产品也已取得实质进展,五轴立式加工中心(V-400U/500U/650U)和霏鸿五轴联动铣车复合加工中心(FH60P-C、FH80P-C、FH100P-C、FH135P-C、FH210P-C)均已实现批量出货,有望提高公司产品附加值,实现国产替代,加速公司转型升级。

维持“增持”评级。我们预计公司2024-2026年归母净利润为4.21/5.26/6.49亿元,同比分别+117%、+25%、+23%,对应的PE分别为23/18/15倍。

风险提示:3C复苏进度不及预期、公司接单不及预期、通用机床高端化进度不及预期、原材料价格波动和核心零部件依赖进口风险、应收账款回收风险。

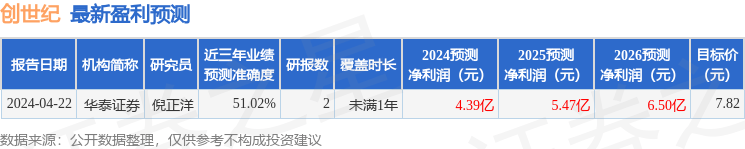

证券之星数据中心根据近三年发布的研报数据计算,华泰证券倪正洋研究员团队对该股研究较为深入,近三年预测准确度均值为51.02%,其预测2024年度归属净利润为盈利4.39亿,根据现价换算的预测PE为21.85。

最新盈利预测明细如下:

该股最近90天内共有4家机构给出评级,买入评级3家,增持评级1家;过去90天内机构目标均价为7.31。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

评论