民生证券:给予甘肃能化增持评级

民生证券股份有限公司周泰,李航,王姗姗,卢佳琪近期对甘肃能化进行研究并发布了研究报告《2024年半年报点评:业绩符合预期,在建项目稳步推进》,本报告对甘肃能化给出增持评级,当前股价为2.48元。

甘肃能化(000552)

事件:2024年8月22日,公司发布2024年半年报。2024年上半年,公司实现营业收入56.25亿元,同比下降2.26%;归母净利润8.97亿元,同比下降29.91%。

24Q2营收、盈利同比增长、环比下滑。2024年二季度,公司实现营业收入28.03亿元,同比增长7.88%,环比下降0.71%;归母净利润3.61亿元,同比增长12.10%,环比下降32.76%。

24H1煤炭产销同比增长,价减成本增致毛利率下滑。1)煤炭:2024年上半年,公司煤炭产量1032.12万吨,同比增长7.68%;煤炭销量857.16万吨,同比增长6.29%;吨煤收入500.63元/吨,同比下降7.70%;吨煤成本294.01元/吨,同比增长11.05%;吨煤毛利206.62元/吨,同比下滑25.58%;煤炭业务毛利率同比下滑9.92个百分点至41.27%。2)其他:2024年上半年,公司火力发电量18.05亿度,同比下降10.73%;浓硝酸产量2.83万吨,销量2.73万吨;复合肥产量6.10万吨,销量5.88万吨。

24Q2煤炭产量环比下降,销量环比增长。2024年二季度,公司煤炭产量505.85万吨,环比下降3.88%;煤炭销量440.43万吨,环比增长5.69%;浓硝酸产量1.68万吨,环比增长46.09%,销量1.74万吨,环比增长75.76%;复合肥产量2.07万吨,环比下降48.64%,销量2.63万吨,环比下降19.08%。

煤、电、化项目有序推进。1)煤炭:公司90万吨/年景泰煤业白岩子矿正在进行内部试运转,待获得核准后进行联合试运转,2024年有望贡献产量增量;酒泉肃北红沙梁露天矿力争加快竣工验收,积极推进井工矿建设进度。此外,公司王家山矿、红会一矿尚未满产,未来仍有提产空间。2)电力:公司在建兰州新区热电联产项目新建2×350MW超临界空冷燃煤发电供热机组,设计年发电量33.02亿度,供热量1362.41万吉焦,预计2025年10月建成;庆阳煤电项目规划新建2台660MW超超临界空冷燃煤发电机组,项目年利用小时数为5500h,年发电量70亿度,目前已获得核准批复,持续推进前期工作。3)煤化工:公司2020年发行可转债投资建设的清洁高效气化气综合利用项目,目前一期工程顺利进入单机试车调试阶段,公司确保11月底前出合格尿素产品。公司现有25万吨复合肥产能,受原料供应量不足、运输成本高等影响,产能利用率低,气化气项目建成后,原料将得到充分保障,采购成本下降,复合肥产量和利润预计将有效提升。

投资建议:我们预计2024-2026年公司归母净利润为15.12/17.28/18.60亿元,对应EPS分别为0.28/0.32/0.35元/股,对应2024年8月22日收盘价的PE分别均为9/8/7倍。维持“谨慎推荐”评级。

风险提示:煤炭价格大幅下跌;在建矿井投产不及预期。

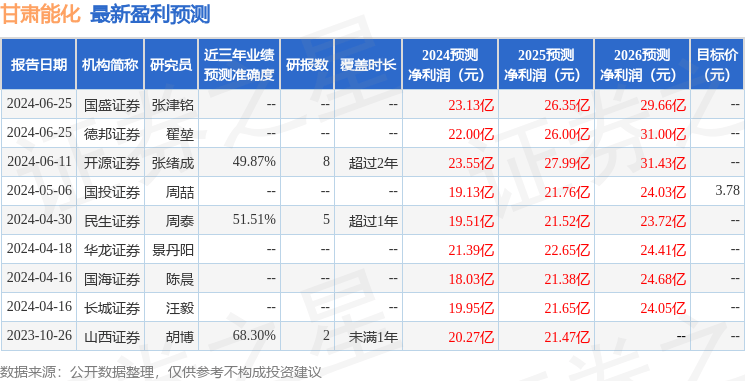

证券之星数据中心根据近三年发布的研报数据计算,山西证券胡博研究员团队对该股研究较为深入,近三年预测准确度均值为68.3%,其预测2024年度归属净利润为盈利20.27亿,根据现价换算的预测PE为5.64。

最新盈利预测明细如下:

该股最近90天内共有5家机构给出评级,买入评级5家。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。