华泰证券:化债力度加大,建筑板块困境反转,有望迎报表修复时代

来源:华泰睿思

根据10月12日财政部新闻发布会,为了缓解地方政府的化债压力,将出台“近年来支持化债力度最大的一项措施”。我们认为建筑工程企业长期为地方政府垫资施工的模式导致其资产负债表受损严重,化债力度加强有利于报表修复,有望提升资产质量、改善ROE和现金流,建议关注:低PB大型建筑央企;天津、湖南、贵州、江西等弹性地区建企;亏损园林/PPP工程公司边际改善空间较大。

核心观点

拟将出台近年来支持化债力度最大的一项措施

据财政发布会,截至2023年末,全国纳入政府债务信息平台的隐性债务余额比2018年摸底数减少了50%。根据WIND,2018年城投有息负债规模约16万亿。从化解时间看,24年8月27日150号文提到(城投)退平台不晚于27年6月末。从支持力度看,2020年以来单次化债力度最大的政策支持金额为2.2万亿,根据华泰宏观《增量财政政策有望缓解地方政府现金流压力》(20241013)估算,如果从缓解地方政府现金流的角度出发,每年新增的化债资金支持体量应该以利息支出作为参考指标,约为2.8万亿左右。

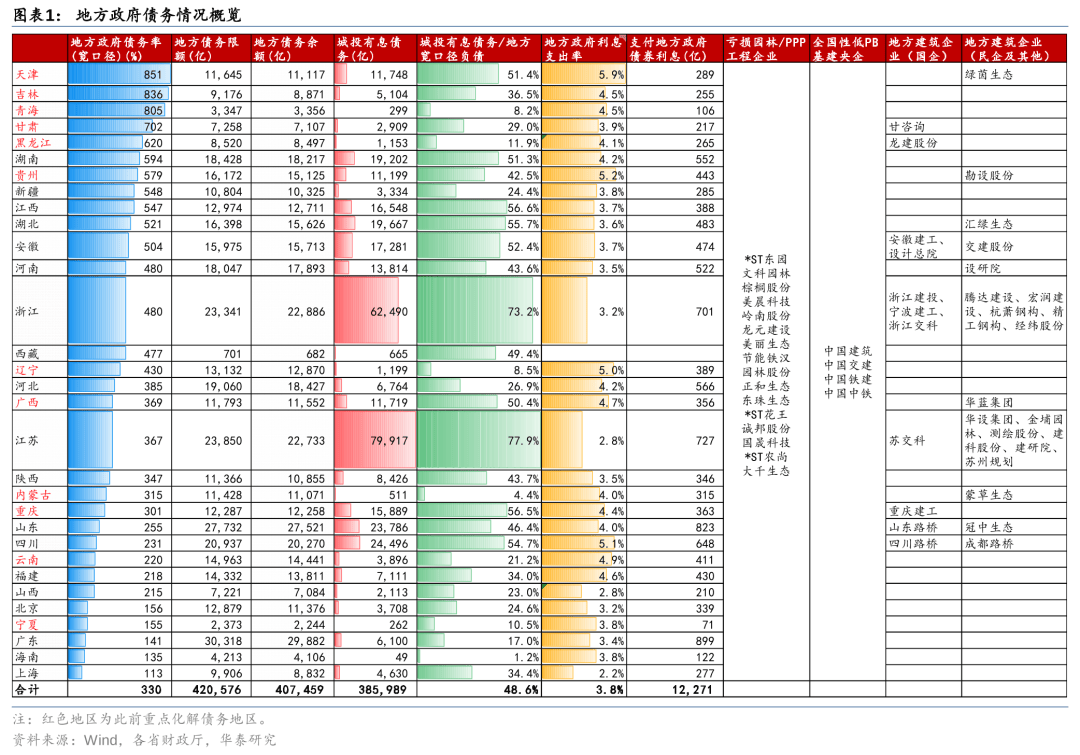

地方政府债务率、城投有息债务双高地区或享有较好化债弹性

分地区看,我们认为整体地方政府债务率(宽口径)压力较大、城投有息债务较高地区或受到更好的化债支持力度。根据Wind统计,23年末天津市地方政府债务率全国第一851%,城投有息债务1.2万亿,占总债务比重达51.4%;湖南、贵州、江西、湖北、安徽、河南等地债务率位于480%~600%,债务压力在全国排名靠前,且城投有息债务规模较大处于1~2万亿,占总债务比重超过40%;江苏、浙江等地区债务率处于全国中等水平,但城投有息债务规模远高于其他地区,分别为8万亿和6万亿,占总债务比重分别为78%和73%,预计隐性负债化解规模量较大。

长期垫资施工的模式导致建筑企业资产负债表受损严重

长期垫资施工的模式导致建筑企业资产负债表受损严重,我们以基建业务为主的82家上市建企作为观测样本:1)24H1资产负债率>70%有37家,18家>80%;2)80家企业24H1末应收类资产(应收账款+合同资产+其他非流动资产)/23年营业收入>50%,46家>100%,14家>300%;3)28家3年以上应收账款占比>20%;4)24H1末(应收账款+合同资产)坏账准备/23年归母净利润代表账款收回对利润的影响弹性,其中23家企业亏损,主要为此前参与PPP工程较多的园林企业,剩余59家盈利企业中49家该指标>100%,24家>300%,9家>1000%。

化债对行业资产负债表的修复意义重于需求的弱改善

随着我国经济动能切换行业进入存量时代,我们认为化债对行业资产负债表修复的意义远大于需求弱改善。以蒙草生态为例,23年受益内蒙古发行特殊再融资债券1067亿实现率先化债,23年经营性现金净流入17亿,同比+13亿,净利润同比+35%,资产负债率同比-1.35pct,ROE同比+1.13pct。建议关注:1)亏损园林/PPP工程企业:受地方政府债务影响连续亏损,且减值计提较多,化债预计具备较大弹性;2)基建地方企业:债务压力较大地区此前应收受损较多的地方企业,改善弹性较大;3)大型基建央企:回款日益紧张的同时在兼顾增长、降杠杆、加大民企支付等多方面承受压力,低PB央企未来具备较好的基本面和估值改善空间。

风险提示:化债规模不及预期,建筑企业基本面改善不及预期。

相关研报

研报: 《化债力度加大,板块困境反转》2024年10月13日

来源:券商研报精选

评论