西南证券:给予世纪天鸿增持评级

西南证券股份有限公司刘言近期对世纪天鸿进行研究并发布了研究报告《小鸿助教持续迭代,研销一体化增厚业绩》,本报告对世纪天鸿给出增持评级,当前股价为12.62元。

世纪天鸿(300654)

投资要点

业绩总结:世纪天鸿发布2023年年报。报告显示,公司2023年实现营业收入5.1亿元,同比增长17.2%;归母净利润4233.6万元,同比增长18.9%;扣非归母净利润3892.9万元,同比增长27.2%。

小鸿助教持续迭代,笔神作文用户稳定增长。公司结合人工智能技术,思考“AI+教育”的终极形态与发展路径,布局多款AI教育产品,并且在用户侧已初见成效。1)公司小鸿助教已迭代至4.0版本,升级联网功能,可以实时更新最新的内容;同时嵌入文档助手,支持长文本生成。2)公司所投资的笔神作文在AI作文批改领域持续突破,截至2023年末笔神作文APP累计用户超过1800万,付费转化率约2%。目前笔神作文社区每月投稿量超过30万篇,积累超500万篇优质的作文语料,通过4年的积累,公司语料库语料库收集了超过30万篇基于人工反馈的专业微调数据,在中小学生作文学习平台和投稿社区,形成较强的竞争壁垒。

坚持内容研发是第一重点工作,推进研销一体化,助力主业持续增长。内容研发是2023年公司的第一重点工作,公司持续推进“研销一体化”战略规划的落地,通过研发十项重点工作的实施体系提升教研能力和产品能力,全力打造拳头产品、推进新品立项、创新完善研发机制,推动“学科研究员”机制促进策划编辑人员的提升。产品研发方面,公司全年共策划出版图书2818本,总字数约11亿字。公司整合多年来在教辅领域积淀的优质内容和教育资源,通过300余位课标专家、编审专家、命题专家、高考政策研究专家等,向教师、学校管理者、教育局提供教研培训服务支持,把脉高考导向,分享名校管理智慧,探索教育教学发展的新路径;公司在全国20余省份共组织落地教研服务活动近500场次,赋能客户近200家,涉及教研培训、高考报告会、名校交流、拔尖人才交流等多种形式,持续以积极专业的服务来辅助和赋能一线教学,提供专业优质的教研服务,有效带动了业绩增长。

盈利预测与投资建议:预计公司24-26年EPS分别为0.16元/0.17元/0.19元,对应PE分别为84/75/69倍。公司作为民营出版龙头,教育AI稳步推广有望进一步打开增长空间,未来三年净利润CAGR为17.2%,维持“持有”评级。

风险提示:双减政策带来教辅需求不确定性的风险;教育AI系统研发及销售进展不及预期的风险;市场竞争恶化的风险。

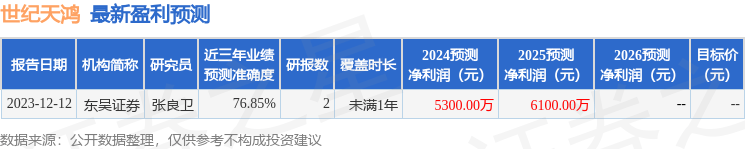

证券之星数据中心根据近三年发布的研报数据计算,东吴证券张良卫研究员团队对该股研究较为深入,近三年预测准确度均值为76.85%,其预测2024年度归属净利润为盈利5300万,根据现价换算的预测PE为84.13。

最新盈利预测明细如下:

该股最近90天内共有2家机构给出评级,增持评级2家。

以上内容由证券之星根据公开信息整理,由算法生成,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

评论