华安证券:给予华勤技术买入评级

华安证券股份有限公司刘志来,陈耀波近期对华勤技术进行研究并发布了研究报告《AI赋能终端,打造智能产品平台型企业》,本报告对华勤技术给出买入评级,当前股价为47.52元。

华勤技术(603296)

主要观点:

业务条线稳健成长,打造智能产品平台型企业

华勤技术是专业从事智能硬件产品的研发设计、生产制造和运营服务的平台型公司,主要服务于消费电子手机及个人家庭数字终端、笔记本电脑、数据服务器、汽车电子等市场领域。公司经营稳健,产品条线逐步扩张,从最初的手机产品出发,逐步拓展至平板、笔电、可穿戴及服务器领域,收入规模得以快速扩张,2019年至2023年,公司的营业收入分别为353亿元、599亿元、838亿元、926亿元、853亿元,2019年至2023年,收入复合增长率约24.7%;利润层面,公司归母净利润从2019年的5.1亿元增长至2023年的27.1亿元,复合增长率约为52.1%。公司保持高强度研发投入,2018年至今研发费用率始重保持4%以上,2024年上半年研发投入达22.8亿元,研发费用率达到5.8%。

AI赋能终端产品,多方向发力推动成长

2023年以来,以ChatGPT为代表的生成式AI应用引发算力需求爆发式增长,推动AI产业进入快速成长期,生成式AI技术的发展有望逐步提升对手机、笔记本电脑等终端的算力需求,推动消费电子产品的创新迭代,培育消费电子产品新的增长点,未来消费电子行业需求有望逐渐复苏。智能手机方面,苹果2024年9月发布iPhone16系列新机,搭载全新的A18系列芯片,且配备了更大容量的DRAM,新机均已具备支持AI应用的能力;安卓系即将进入密集的旗舰新机发布期,如同几年前各家厂商在光学赛道的创新迭出,可以期待安卓系在AI功能上开启新一轮竞赛,华勤作为智能手机ODM头部厂商,有望显著受益于产业趋势。PC方面,AI PC的更新或将给华勤带来更多的机遇,相较于其他笔电ODM大厂,我们认为华勤的优势在于可以将手机等产品领域的先进技术应用到PC产品中,目前华勤技术笔记本电脑ODM业务跻身进入全球前四,市场份额不断扩大。公司AI PC多款产品陆续量产发货,未来随着AIPC渗透率提高,公司凭借硬件和软件综合能力带来的产品和服务竞争力会不断提升产品价值,从而带来业绩的持续增长。服务器领域,公司在服务器ODM领域形成了较强的研发能力和生产制造水平。公司已经与多个国内知名的云厂商建立了密切的合作关系并实现产品发货和销售收入。公司数据产品业务已经实现AI服务器、通用服务器、存储服务器、交换机产品等全栈式产品出货。

投资建议

我们预计2024-2026年公司归母净利润分别为30.4、36.2、41.2亿元,对应的EPS分别为2.99、3.57、4.06元,对应2024年9月24日收盘价PE分别为15.5、13.0、11.4x。首次覆盖给予公司“买入”评级。

风险提示

市场需求不及预期;客户拓展不及预期;AI服务器进展不及预期;收购不及预期。

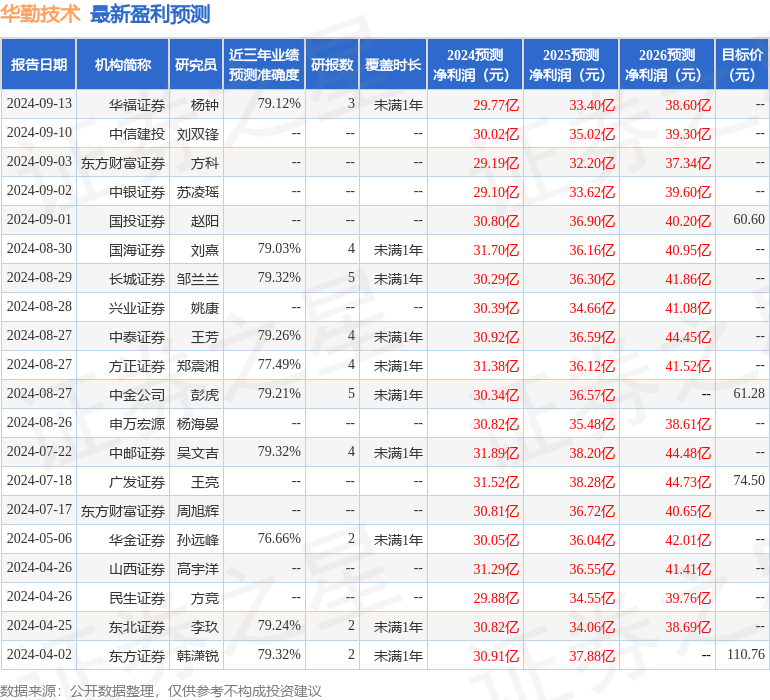

证券之星数据中心根据近三年发布的研报数据计算,长城证券邹兰兰研究员团队对该股研究较为深入,近三年预测准确度均值为79.32%,其预测2024年度归属净利润为盈利30.29亿,根据现价换算的预测PE为15.5。

最新盈利预测明细如下:

该股最近90天内共有15家机构给出评级,买入评级13家,增持评级2家;过去90天内机构目标均价为63.39。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

评论