国信证券并购万和证券 昔日龙头能否质变?

此次并购目的是深圳国资委对旗下金融资源的一次战略整合。

文/每日财报 方旬

今年以来,券商行业纷纷掀起并购浪潮,年内继“西部+国融”、“浙商+国都”、“国联+民生”、“国君+海通”等并购后,国信证券和万和证券也组起了 “CP”。

9月4日,国信证券收购万和证券迎来新进展。国信证券正式发布交易预案,公司拟通过发行A股股份方式向万和证券七名股份购买他们持有该券商96.08%的股份。

此前,在8月21日,国信证券就公告称,公司拟以发行股份的方式购买上述股东之一的深圳市资本持有的万和证券股份有限公司(简称“万和证券”)53.0892%的股份,从而取得万和证券的控股权。

根据天眼查数据,国信证券注册资本为96.1亿元,万和证券注册资本为22.7亿元,两家合并后,将诞生又一家资本超百亿的券商。业内分析认为,双方的合并将探索出新的增长引擎,提升整体竞争力,事实究竟如何?此外,这场收购带有哪些鲜明特征?1+1能否带来大于2的效果?

展开全文

交易细节公布,两家均背靠深圳国资委

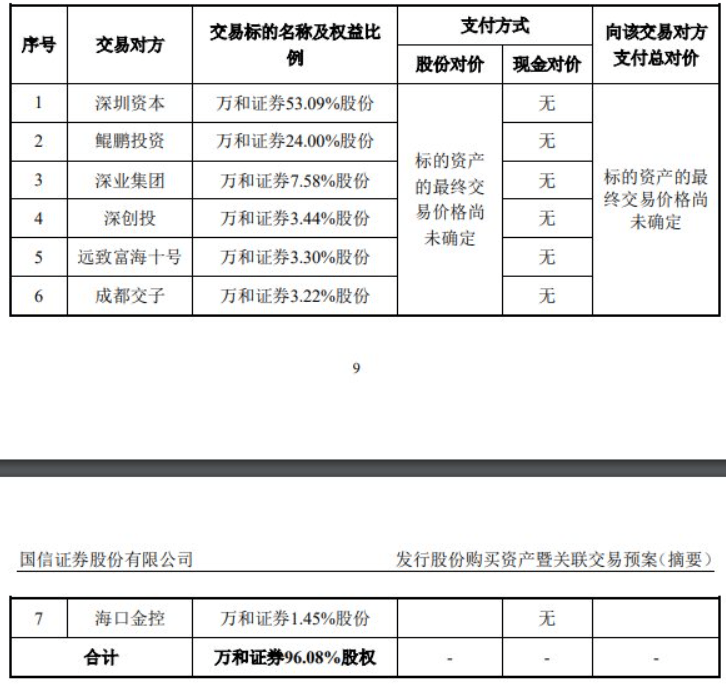

根据近日公布的该并购案交易细节,国信证券拟通过发行A股股份的方式向深圳资本(持股比例为53.09%)、鲲鹏投资(持股比例为24%)、深业集团(持股比例为7.58%)、深创投(持股比例为3.44%)、远致富海十号(持股比例为3.3%)、成都交子(持股比例为3.22%)、海口金控(持股比例为1.45%)购买万和证券合计96.08%股份,交易价格为8.6元/股。从股权结构来看,万和证券共有8位股东,而剩下的3.92%的股份为深圳市国有股权经营管理有限公司持有。本次交易完成后,万和证券将成为国信证券控股子公司。

对于收购万和证券为何采用“发行股份”的支付方式时,国信证券对外表示,在监管鼓励证券公司资本节约型发展的背景下,本次交易采取发行股份购买资产的方式有利于节约公司资本金并实现规模扩张。

据了解,此次并购是今年以来第二例计划采用发行股份支付方式推进的券业并购。8月8日国联证券拟通过发行A股股份的方式购买民生证券99.26%股份并募集配套资金不超20亿元。值得注意的是,从股权上来看,万和证券背后实控人为深圳国资委,穿透后持股比例超92%,而国信证券实控人亦为深圳国资委,穿透后持股比例为55.7%,此次交易更像是“兄弟”公司之间的整合。

▲国信证券与万和证券股权结构,图片来源:网络公开渠道、天眼查

从双方实力上来看,万和证券与国信证券在业务规模与财务表现上存在显著差异。万和证券虽在投行业务上存在一定优势,其2023年投行业务收入占比高达64%,但整体业务规模较小,净资产仅为54.5亿元,净利润0.6亿元,投行业务收入为0.8亿元。相比之下,国信证券则有近4657亿元的总资产,投行业务收入达到4.1亿元。

行业分析指出,若以1.1倍行业平均市净率(PB)作为万和证券的估值基准,其估值约为60亿元,而国信证券当前总市值则为869亿元。基于这一估值差异,若实施股权合并,深圳国资委在国信证券的持股比例有望提升至56%,进一步巩固其控制地位。

上半年营收“困境”,多项业务大幅下滑

从规模上看国信证券具有优势,不过从最新发布的2024年上半年业绩来看,多个业务板块大幅下跌。

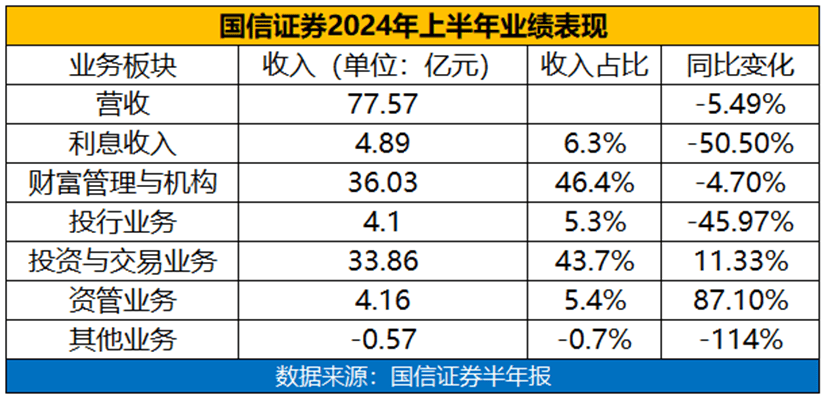

从营收端来看,今年上半年录得77.57亿元,同比下跌了5.49%,归母净利润为31.39亿元,同比下跌12.56%。此外,其利息净收入为 4.89 亿元,相较同期减少 4.98 亿元,暴跌50.5%,国信证券在财报中的解释是短期融资券及债券利息支出增加。

从业务类型来看,其财富管理与机构业务收入为36亿元,同比下跌4.7%,投行业务为4.1亿元,同比大跌了近46%,该业务主要是向企业客户提供金融服务,包括股票承销保荐、债券承销、并购重组财务顾问和新三板挂牌推荐等业务。而该业务的大跌主要是受到一级市场整体下行的影响。2024 年上半年,A 股市场共发行股票项目 142 个,同比下降 62.23%,共募集资金 1,294.6 亿元,同比下降 77.3%,而IPO 上会审核项目仅为 23 家,同比下降 85.89%,通过率为 82.61%,同比下降 5.12 个百分点。其投资与交易业务和资管业务则取得了增长,前者涨幅为11.33%,后者则大涨87.1%,国信证券在财报中补充说明公司通过创新策略、精细市场管理、服务国家重大战略及设立资管子公司,推动券商资管业务高速增长并实现高质量发展。最后,国信证券的其他业务亏损5700万左右,同比暴跌114%,对于其他业务(非主营业务)的暴跌原因,国信证券则没有做出解释说明。

而从万和证券的营收情况来看,也不甚理想。其截至2023年年底的净利润为0.59亿元,2022年净亏损为2.15亿元,其收入结构仍以自营为主,2023年经纪、自营收入占比分别为18%、57%。从排名来看,2023年万和证券净资产、净利润分别排行业第85、99名,2021年经纪、自营业务位居行业第86、39名。

同为深圳国资委控股的“兄弟”公司,为了扭转业绩的不理想,做大做强,两者合并也就是顺理成章的事情了。

并购合并目的:协同发展+整合券商牌照?

总体来看,此次并购目的是深圳国资委对旗下金融资源的一次战略整合,旨在通过优化资源配置,减少中小券商面临的市场与业务风险,同时补充大券商的薄弱环节,促进金融板块的协同发展。

对于未来并购后的发展方向,国信证券表示,首先,通过拓展国际化布局,利用海南自由贸易港的政策优势,将万和证券打造为跨境资产管理等领域的区域特色投行,加速国际业务与金融创新业务的发展。其次,此次并购旨在落实公司发展战略,通过行业整合与规模优势,促进上市公司提质增效,助力达成增长目标。最后,国信证券将以其管理能力、市场声誉和综合业务优势,对万和证券进行资源整合,而万和证券则将借助国信证券在证券研究、产品开发、合规管理及风险控制等方面的优势,提升客户服务能力和业务竞争力,共同提升上市公司的整体价值。

不过,也有行业人士认为,通过这次整合,预期将为国信证券带来一定程度的资产增值,但对业务增长的直接推动作用可能不会太显著。整合完成后,深圳国资委在国信证券的持股比例有所增加,这可能会加强其在公司治理中的影响力。本次整合的成本并不高昂,但预计资本规模等排名提升或并不明显。

东海证券分析就认为国信证券并购万和证券或对业绩提振有限,“万和证券近年来净利润波动较大,2021-2023年分别为盈利3.4亿元、亏损2.1亿元和小幅盈利5875万元,我们判断主要受自营业务波动影响,2021-2023年自营收入占比(以投资收益和公允价值变动损益之和/营业收入)分别为78%、-18%、57%,市场震荡对公司业绩影响较为显著。”

另一方面,“国信+万和”的合并,或标志着地方国资在券商领域的牌照整合新动向,这是近九年来首例由地方国资主导的内部券商整合,对于中小券商的发展或许是一大利好。说明地方国资意识到部分小型券商因盈利能力弱、依赖通道业务、业务特色缺失及股东回报率低等问题,在市场竞争中处于不利地位。同时,国资体系内的股权整合已成为趋势,如此前东莞国资委对东莞证券股权的受让案例进一步印证了这一趋势,强调集中资源赋能业务的重要性。整合后,券商净资本将得到增强,有望在监管分类评价体系下开拓更广阔的业务空间。

虽然券商行业目前仍处在下行空间中,但近期的并购案例或说明在监管的推动下,地方国资正成为证券业加速合并重组的主要动力。由地方国资牵头整合的优势在于,不仅能促进内部证券资源高效整合,形成集团化经营优势,更好地服务于地方产业融资需求,同时,同一国资体系下的券商股权关系清晰,合并重组流程简化,特别是上市企业兼并非上市企业的模式避免了退市等复杂问题,显著节约了时间与沟通成本。这一战略调整或预示着证券行业格局的新变化与国资力量的新布局。

评论