天风证券:给予金牌家居买入评级

天风证券股份有限公司孙海洋近期对金牌家居进行研究并发布了研究报告《零售承压,大宗稳健,海外高增》,本报告对金牌家居给出买入评级,当前股价为16.24元。

金牌家居(603180)

公司发布24年中报

24H1公司收入15.2亿元,同比+0.9%,归母净利润0.69亿元,同比-9.1%,扣非归母净利润0.39亿元,同比-9.4%;

24Q2公司收入8.8亿元,同比-5.6%,归母净利润0.33亿元,同比-24.4%,扣非归母净利润0.25亿元,同比-17.0%。

24年上半年房地产投资低位运行,新建住宅销售面积和销售额同比下降20%以上,二手房市场在“以价换量”带动下,成交保持一定规模,但下行压力仍较大,我们认为对公司收入及利润增长带来影响。

多品类融合,推进极致产品研发

分品类,24H1整体厨柜收入9.5亿,同比+0.1%,毛利率25.3%,同比-3.6pct;整体衣柜4.2亿,同比-0.7%,毛利率28.0%,同比+0.2pct;木门0.92亿,同比+3.0%,毛利率3.9%,同比-0.04pct;其他收入0.18亿,同比+75.7%,毛利率25.3%,同比+6.2pct。

公司从用户需求出发加大产品研发力度,不断探索并引入多样化的基础材料体系,从经典稳定的刨花板、中纤板,到2023年环保创新的蓝竹板,再到2024年高端定制的实木芯板与多层板柜体,持续丰富产品线。2024年公司发布大单品-豪车烤漆产品,将进一步夯实公司烤漆产品的差异化与优势,全方位提升市场竞争力与用户体验。

零售承压,大宗稳健,海外高增

分渠道,24H1直营店收入0.1亿,同比-72.4%,毛利率49.2%,同比-11.9pct;经销店收入6.8亿,同比-12.3%,毛利率31.3%,同比-3.0pct;大宗收入6.0亿,同比+15.1%,毛利率15.8%,同比+2.2pct;境外收入1.7亿,同比+33.8%,毛利率28.5%,同比+0.3pct。

1)经销:公司进一步深化大零售140战略(即1指门店,4指线上营销/

家装/拎包/局改,0指整装),按照渠道招商以推动一城多商多渠道布局,深化碎片化流量和多渠道流量的深度获取能力,2024上半年家装业务同比增长45%左右;分门店来看,截至24H1末金牌厨柜/金牌衣柜/金牌木门/整装馆/阳台卫浴/玛尼欧有门店数1664/1141/667/178/96/163家,较年初-45/-11/+7/+27/+7/+15。

2)大宗:面对当下的房地产市场,公司继续以风险防控为前提,不断与优

质地产签署战略合作,对已签战略深度挖掘、新签战略快速上量;同时公

司持续依托品牌及其资源优势,将木门、厨电等品类带入精装集采。

3)海外:公司针对不同区域市场差异,确定了差异化的业务发展模式和生产交付保障逻辑,计划在泰国投建制造基地,实现大货由泰国基地供应,控制生产成本,小货通过属地化卫星工厂保障,提升属地化服务能力。

展开全文

毛利率受收入结构变化影响

24Q2毛利率25.7%,同比-2.0pct,销售/管理/研发/财务费用率分别为10.6%/5.8%/6.3%/0.01%,同比-2.0pct/+1.0pct/+0.6pct/+0.2pct,归母净利率为3.76%,同比-0.9pct。其中毛利率下降主要系收入结构变化所致,财务

费用增加主要是可转债募投项目逐渐完工转固导致费用化利息支出增加所致。

调整盈利预测,维持“买入”评级

根据24年中报,考虑当前内需仍弱且房地产数据仍低迷,我们调整盈利预测,预计24-26年公司归母净利润分别为2.9/3.2/3.6亿元(前值为

3.51/4.11/4.28亿元),对应PE分别为9/8/7X。

风险提示:房地产销售情况持续低迷,内需持续疲软,行业竞争加剧,大家居推进不及预期等

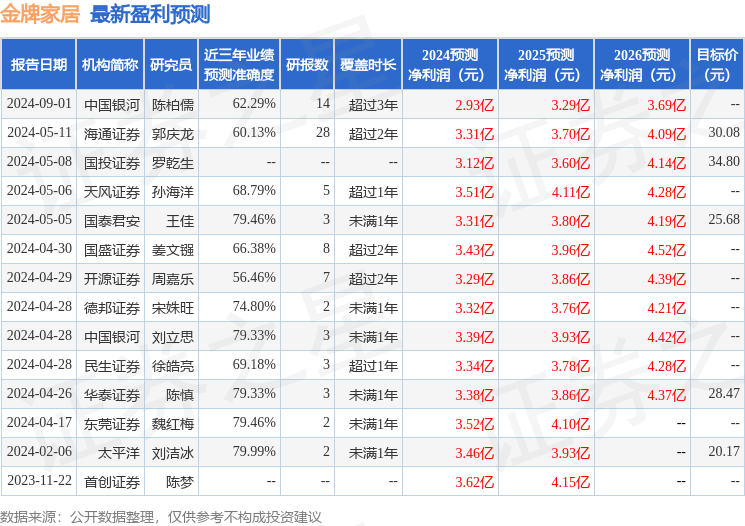

证券之星数据中心根据近三年发布的研报数据计算,太平洋刘洁冰研究员团队对该股研究较为深入,近三年预测准确度均值为79.99%,其预测2024年度归属净利润为盈利3.46亿,根据现价换算的预测PE为7.25。

最新盈利预测明细如下:

该股最近90天内共有4家机构给出评级,买入评级3家,增持评级1家。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

评论