国元证券:给予工业富联买入评级

国元证券股份有限公司宇之光近期对工业富联进行研究并发布了研究报告《2024年中报点评:AI基础硬件收入高增,深度受益算力机遇》,本报告对工业富联给出买入评级,当前股价为20.46元。

工业富联(601138)

事件:

8月13日,工业富联发布2024年中期报告。2024年H1,公司实现营业收入2,660.91亿元,同比28.69%,归母净利润87.39亿元,同比22.04%。其中,2024Q2,公司实现营业收入1474.03亿元,同比46.11%,环比24.19%;归母净利润45.54亿元,同比12.93%,环比8.83%。

点评:

AI服务器、高速率交换机收入高速增长,毛利率短期承压

收入大幅增长,AI硬件为核心推动:1)云计算业务受益于AI硬件需求的持续扩大,上半年收入同比增长60%,其中云服务商收入占比47%,较去年同期提升5个百分点;AI服务器占整体服务器营收比重提升至43%,收入同比增长超230%;通用服务器收入亦同比增长16%,需求复苏强劲。2)通信及移动网络设备业务亦受益于AI推动的网络升级迭代,上半年实现同比高单位数增长,其中,整体400/800G高速率交换机营收同比增长30%,800G交换机已于24年开始出货,产品覆盖以太网、IB网及NVlink Switch的复合结构。3)工业互联网业务,公司凭借多年在智能制造领域的积累,持续以AI技术推动转型升级,创新实力持续获得行业认可。盈利端综合毛利率略有收缩,期间费用率控制良好:1)毛利率方面,受业务结构变化影响,综合毛利率收缩至6.73%。2)期间费用率方面,销售、管理、研发、财务费用率同比分别下降0.07/0.07/0.55/-0.36pcts。

作为数字经济领军企业,将充分受益于AI硬件及端侧部署需求爆发随着大模型的迭代,AI+应用创新在各行各业应用持续落地,并进一步推动算力需求增长,服务器、高速率交换机等AI技术硬件需求火爆。同时,随着AI向应用端推进,AI手机等AI终端硬件需求亦在持续爆发,根据IDC的数据,全球AI手机的出货量将于2024年达到1.7亿部,中国AI手机亦将保持高速增长态势,并将在2027年占比超过50%。我们认为,工业富联将通过稳定的客户关系,充分受益于AI浪潮下基础及端侧硬件的需求爆发。

投资建议与盈利预测

随着算力基础及端侧硬件需求的持续推进,我们认为公司将充分受益于数智浪潮下硬件设施的扩容。我们预计2024-2026年,公司归母净利润分别为256.49、299.05、345.34亿元,对应PE估值分别为17x、15x、13x。维持“买入”评级。

风险提示

宏观经济波动风险、行业波动风险、汇率波动风险、客户相对集中的风险

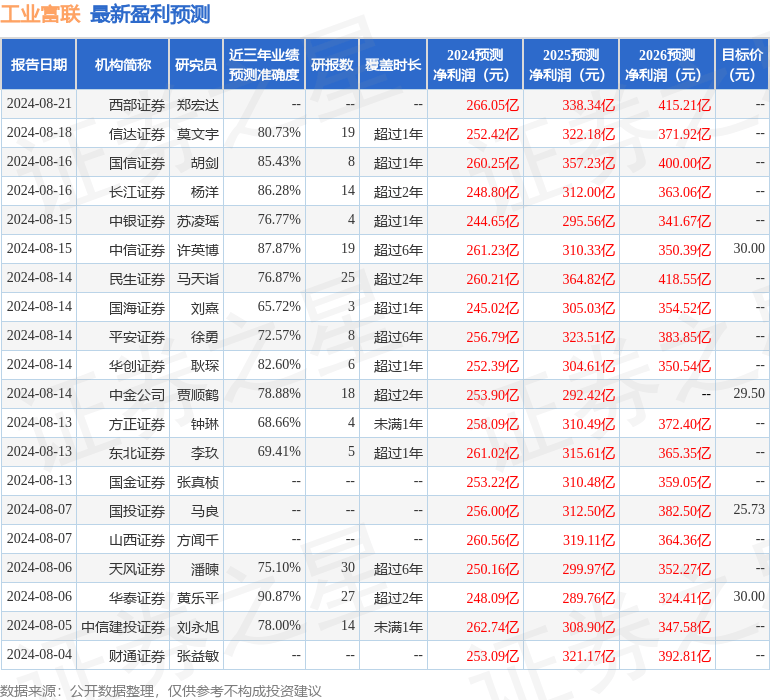

证券之星数据中心根据近三年发布的研报数据计算,华泰证券黄乐平研究员团队对该股研究较为深入,近三年预测准确度均值高达90.87%,其预测2024年度归属净利润为盈利248.09亿,根据现价换算的预测PE为16.37。

展开全文

最新盈利预测明细如下:

该股最近90天内共有25家机构给出评级,买入评级21家,增持评级4家;过去90天内机构目标均价为27.64。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

评论