天风证券:给予冀东水泥买入评级,目标价位5.47元

天风证券股份有限公司鲍荣富,王涛,林晓龙近期对冀东水泥进行研究并发布了研究报告《骨料业绩持续增长,Q2利润环比扭亏》,本报告对冀东水泥给出买入评级,认为其目标价位为5.47元,当前股价为4.35元,预期上涨幅度为25.75%。

冀东水泥(000401)

公司上半年实现归母净利润-8.06亿元,同比转亏

公司发布24年中报,上半年实现收入112.20亿元,同比-22.55%,归母净利润-8.06亿元,同比转亏,实现扣非归母净利润-9.18亿元,亏损同比扩大4.52亿元。其中Q2单季度实现收入78.79亿元,同比-15.29%,归母净利润/扣非归母净利润2.93/2.22亿元,同比-31.35%/-38.83%,环比均扭亏为盈,非经常性损益主要系计入当期损益的政府补助。

上半年水泥量价承压,Q2利润环比扭亏

公司24H1水泥及熟料收入92.1亿元,同比下滑25.5%,量价均有承压,24H1公司水泥熟料销量同比-13.15%达3818万吨,吨均价同比下降40元至241元/吨。受原材料价格下降及公司降本增效影响(公司熟料单位能耗同比降4.18%,燃料替代率超10%,煤炭及其他原材料采购成本同比降21%,融资成本同比降17bp),吨成本同比下降35.29元至216.14元/吨,最终实现吨毛利24.98元,同比下降4.77元/吨。分地区来看,公司在华北/西北/东北地区收入占比分别达72.5%/9.3%/8.0%,同比分别-1.7/+1.6/+1.4pct。单季度来看,公司Q2总收入环比+135.85%达78.79亿元,利润环比扭亏,预计主要受北方地区水泥涨价影响,我们测算24Q2华北/西北/东北地区水泥均价环比分别+3.3%/+0.2%/+14%。我们认为若下半年北方基建需求具有较高支撑性,企业协同意识或仍较优,旺季水泥价格或有望继续推涨,当前盈利相对底部或已得到夯实。

骨料业绩增长,费用率增长拖累净利率

24H1公司骨料收入同比+23.68%达7.29亿元,毛利率同比+2.76pct达50.67%,危固废处置业务同比-5.18%达4.51亿元,毛利率同比-1.99pct达27.27%,非水泥业务毛利占比同比+8.1pct至38.2%。24H1公司新增矿山资源储备1.06亿吨,目前年熟料产能1.1亿吨,水泥产能1.78亿吨,骨料产能7,660万吨,危固废处置能力545.6万吨。公司上半年实现毛利率13.75%,同比+0.84pct,其中Q2单季度整体毛利率20.54%,同比/环比分别+3.23/+22.79pct。24年上半年期间费用率20.83%,同比+4.01pct,其中销售/管理/研发/财务费用率同比分别+0.38/+2.99/+0.19/+0.45pct,最终实现净利率-7.96%,同比-4.81pct。24年上半年末资产负债率50.26%,同比+1.13pct,经营性现金流净额8.33亿元,同比-1.56亿元。

北方水泥行业龙头,维持“买入”评级

公司系北方水泥行业龙头,规模、布局、资源等优势明显。考虑到公司上半年业绩下滑,下调24-26年归母净利润为2.8/6.4/10.6亿元(前值4.5/7.5/10.7亿元),参考可比公司,给予公司24年0.5倍PB,对应目标价5.47元,维持“买入”评级。

风险提示:公司产品售价下跌风险、旺季涨价不及预期、煤炭成本上涨等。

证券之星数据中心根据近三年发布的研报数据计算,天风证券鲍荣富研究员团队对该股研究较为深入,近三年预测准确度均值为29.96%,其预测2024年度归属净利润为盈利4.5亿,根据现价换算的预测PE为25.59。

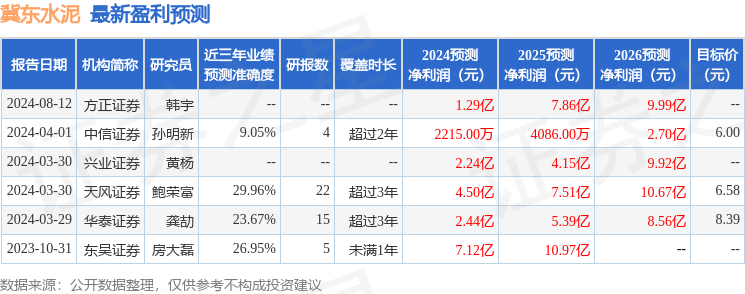

最新盈利预测明细如下:

该股最近90天内共有1家机构给出评级,增持评级1家。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

评论