山西证券:给予工业富联买入评级

山西证券股份有限公司方闻千,高宇洋近期对工业富联进行研究并发布了研究报告《AI服务器需求旺盛,24H1收入和净利润持续高增》,本报告对工业富联给出买入评级,当前股价为20.4元。

工业富联(601138)

事件描述

8月4日,公司发布2024年半年度业绩快报,其中,2024年上半年公司实现收入2660.91亿元,同比增长28.69%;上半年实现归母净利润87.39亿元,同比增长22.04%,实现扣非净利润85.33亿元,同比增长13.23%。24Q2公司实现收入1474.03亿元,同比增长46.11%,环比增长24.19%;24Q2实现归母净利润45.54亿元,同比增长12.93%,环比增长8.83%,实现扣非净利润42.61亿元,同比减少1.58%,环比减少0.26%。

事件点评

AI服务器推动公司收入和净利润持续高增长。2024上半年,公司云计算业务增长强劲,收入占比持续提升,一季度云计算业务收入已占整体收入近五成,主要原因在于AI服务器需求旺盛,2024上半年公司AI服务器产品收入实现倍比增长,并呈现加速增长趋势。此前公司管理层预计,今年AI服务器将增长40%以上,在整体服务器中的占比将逐季提升,全年维持四成目标,并且公司AI服务器将占到全球市场份额的40%。

公司持续强化AI服务器的全产业链布局。1)公司具备从GPU模组、基板、高速交换机、液冷、整机到数据中心的AI服务器全产业链布局,并在上游GPU模组等环节占据主要份额;2)在先进散热领域,公司持续研发液冷技术解决方案,打造了一系列从零部件、服务器到系统的全系列液冷式解决方案,覆盖从边缘到数据中心全场景的需求;3)在高速交换机及路由器方面,公司已实现100G、200G、400G等高速交换机的量产交付,其中200G、400G交换机出货显著提升,800G交换机也已进入NPI阶段。

投资建议

公司持续受益于AI服务器的强劲需求,同时作为全球AI服务器头部ODM厂,预计在GB200服务器中将占据重要份额。预计公司2024-2026年EPS分别为1.31\1.61\1.83元,对应公司8月7日收盘价20.40元,2024-2026年PE分别为15.56\12.70\11.12倍,首次覆盖,给予“买入-A”评级。

风险提示

AI服务器下游需求不及预期。AI服务器下游以云厂商为主,目前云厂商的AI收入占比仍较低,若未来云厂商因AI投入产出不匹配而降低AI算力投入,将对公司高速增长的AI服务器业务产生负面影响。

GB200出货进展不及预期。英伟达新一代产品GB200预计将于2025年开始量产出货,GB200单机柜计算密度较高,受到大型云厂商等客户的青睐,公司也将凭借AI服务器的全产业链布局优势在GB200的出货中占据重要份额,但若GB200因设计缺陷等原因持续推迟出货,将对公司业绩产生不利影响。

客户集中度较高的风险。公司客户集中度较高,若未来主要客户的需求下降或与公司的合作关系发生变化,公司将面临客户订单减少或流失的风险,并对公司业绩产生不利影响。

展开全文

主要原材料价格波动的风险。公司电子产品制造生产所需的主要原材料为PCB、玻璃、金属材料、塑料等,若未来主要原材料价格持续上涨,同时公司无法将增加的采购成本及时向下游传递,则公司的成本控制和生产预算安排将受到影响,公司将面临营业成本上升、毛利率水平下降的风险,进而可能对公司的盈利能力造成不利影响。

汇率波动的风险。公司客户遍布全球,未来若人民币汇率上升,或对公司收益造成不利影响。

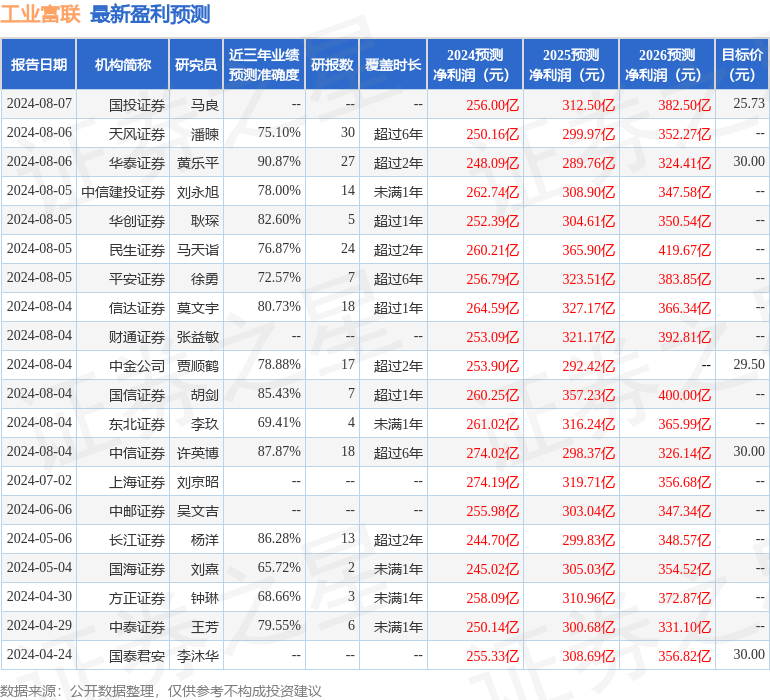

证券之星数据中心根据近三年发布的研报数据计算,华泰证券黄乐平研究员团队对该股研究较为深入,近三年预测准确度均值高达90.87%,其预测2024年度归属净利润为盈利248.09亿,根据现价换算的预测PE为16.32。

最新盈利预测明细如下:

该股最近90天内共有17家机构给出评级,买入评级13家,增持评级4家;过去90天内机构目标均价为29.75。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

评论