民生证券:给予富创精密买入评级

民生证券股份有限公司方竞,张文雨近期对富创精密进行研究并发布了研究报告《2024年中报点评:业绩稳健增长,四大类产品全面放量》,本报告对富创精密给出买入评级,当前股价为35.86元。

富创精密(688409)

事件概述:8月29日,富创精密发布2024年半年度报告,公司24H1实现营收15.06亿元,YOY+81.80%;实现归母净利润1.22亿元,YOY+27.30%;实现扣非净利润1.12亿元,YOY+346.04%。

业绩稳健增长,四大类产品全面放量。24Q2单季度公司实现营收8.05亿元,YOY+65.21%,QOQ+14.73%;实现归母净利润0.61亿元,YOY+9.02%,QOQ+1.56%;实现扣非净利润0.58亿元,YOY+170.69%,QOQ+8.00%受益于国内需求的持续旺盛及海外需求的逐步复苏,公司收入、利润均稳健增长。分业务来看,24H1公司模组产品收入5.79亿元,YOY+67.96%;工艺零部件收入3.33亿元,YOY+70.70%;结构类零部件收入3.90亿元,YOY+91.65%;气体管路收入1.45亿元,YOY+98.68%。四大类产品实现了全面高增。

分业务地区来看,24H1大陆地区收入10.86亿元,YOY+106.57%,其他地区收入3.61亿元,YOY+24.26%,大陆地区成为公司主要增长来源。

利润端,公司24Q2整体毛利率27.07%,YOY+0.68pct,QOQ+1.68pct,净利率达6.63%。

半导体设备景气上行,零部件国产化空间广阔。公司上游设备市场在2023年恢复增长,SEMI预计2024年全球半导体设备销售额将达到1090亿美元,YOY+3.4%,预计2025年将达1280亿美元的新高,而2024年国内零部件市场规模将达到164亿美元,空间广阔。

国内海外同步扩充产能。今年来公司在多个生产基地持续投入:

1)南通基地:南通基地为公司IPO募投项目,战略布局华东市场,拥有精密机械加工、表面处理、焊接、组装等全工艺配套设备,24H1已经开始释放产能贡献业绩;

2)北京基地:为加强与北方华创等国内半导体设备厂商合作,公司在北京经济技术开发区新建厂房,增加华北地区产能供应;

3)新加坡基地:2023年5月公告宣布出资4000万美元设立新加坡子公司,增强海外客户合作。

投资建议:我们预计公司2024-2026年营收分别为30.29/40.93/51.71亿元,归母净利润分别为3.05/4.21/5.50亿元,对应现价PE分别为36/26/20倍看好公司在设备零部件领域的领先优势,维持“推荐”评级。

风险提示:产品验证不及预期;下游行业周期性波动;市场竞争加剧。

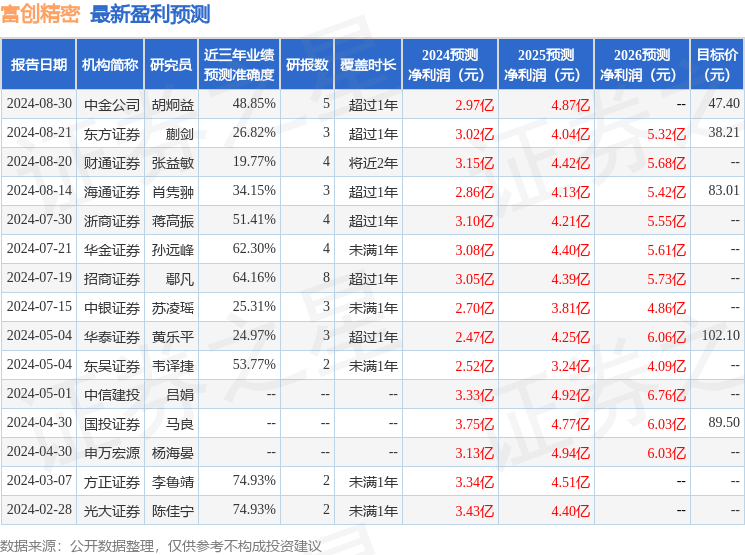

证券之星数据中心根据近三年发布的研报数据计算,方正证券李鲁靖研究员团队对该股研究较为深入,近三年预测准确度均值为74.93%,其预测2024年度归属净利润为盈利3.34亿,根据现价换算的预测PE为22.41。

最新盈利预测明细如下:

该股最近90天内共有7家机构给出评级,买入评级3家,增持评级4家;过去90天内机构目标均价为58.02。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。