开源证券:给予富佳股份买入评级

开源证券股份有限公司吕明,周嘉乐,陈怡仲近期对富佳股份进行研究并发布了研究报告《公司信息更新报告:2024H1外销延续高景气增长,汇兑收益扰动业绩》,本报告对富佳股份给出买入评级,当前股价为14.8元。

富佳股份(603219)

2024H1外销延续高景气度增长,汇兑收益扰动业绩,维持“买入”评级2024H1公司实现营收10.2亿元(同比+4.3%,下同),归母净利润1.1亿元(-0.4%),扣非归母净利润1.0亿元(+3.1%)。单季度看,2024Q2实现营收5.9亿元(+6.1%),归母净利润0.6亿元(-29.6%),扣非归母净利润0.5亿元(-28.6%)。汇兑收益同比减少导致盈利能力阶段性承压,我们下调2024-2025年、新增2026年盈利预测,预计2024-2026年归母净利润2.98/3.47/3.89亿元(2024-2025年前值为3.29/3.88亿元),对应EPS分别为0.53/0.62/0.69元,当前股价对应PE为27.9/23.9/21.3倍,我们仍看好储能业务逐渐步入收获期,维持“买入”评级。

吸尘器主业保持稳健增长,储能业务阶段性承压,海外生产基地布局顺利分品类看,2024H1无线吸尘器收入5.5亿元(+6.0%),有线吸尘器收入3.1亿元(+24.6%),配件及其他收入1.0亿元(+34.8%),智能扫地机器人收入0.2亿元(-53.6%),储能产品收入0.2亿元(-71.2%),吸尘器主业保持稳健增长,新品类拓展阶段性承压。分地区看,2024H1境外收入8.0亿元(+12.7%),境内市场收入2.1亿元(-18.5%)。报告期内公司进一步加大了海外工厂布局的规模,有效减少了贸易摩擦带来的不确定性,2024H1越南生产基地产量同比+158%。

毛利率保持稳定,汇兑损益扰动净利率,预计下半年盈利能力重回上升区间2024H1毛利率19.8%(+1.4pct),分品类看,无线吸尘器毛利率为16.5%(-1.2pct),有线吸尘器毛利率为15.6%(-3.4pct),配件及其他毛利率为46.2%(+20.0pct),扫地机器人毛利率为19.4%(+2.1pct)。分地区看,境外毛利率为20.4%(+1.8pct),国内市场毛利率为16.5%(-0.4pct)。2024H1期间费用率8.0%(+2.8pct),其中销售/管理/研发/财务费用率分别为同比分别+0.2/+0.8/+1.0/+0.8pct,在减值损失影响消除综合影响下,净利率为10.4%(-0.7pct),归母净利率为10.5%(-0.5pct),扣非净利率为10.0%(-0.1pct)。单季度看,2024Q2毛利率19.2%(-0.2pct),期间费用率7.3%(+5.5pct),其中销售/管理/研发/财务费用率同比分别+0.2/+0.2/+0.6/+4.5pct,所得税正向综合影响下净利率为9.7%(-5.1pct),扣非净利率为9.1%(-4.4pct),非经常性损益中政府补助对利润率正向影响下降0.7pct。

风险提示:原材料价格大幅波动,地缘政治风险影响外销,新品销售不及预期。

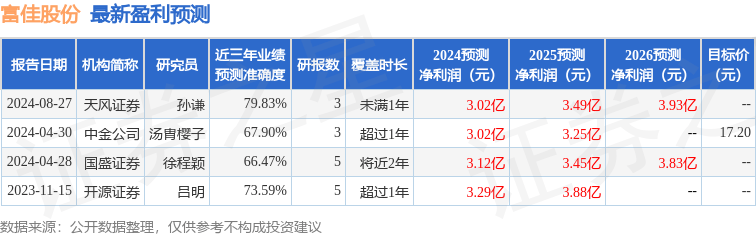

证券之星数据中心根据近三年发布的研报数据计算,天风证券孙谦研究员团队对该股研究较为深入,近三年预测准确度均值为79.83%,其预测2024年度归属净利润为盈利3.02亿,根据现价换算的预测PE为27.41。

最新盈利预测明细如下:

该股最近90天内共有1家机构给出评级,增持评级1家。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

评论