天风证券:给予富佳股份增持评级

天风证券股份有限公司孙谦近期对富佳股份进行研究并发布了研究报告《基本盘稳健,储能待放量》,本报告对富佳股份给出增持评级,当前股价为14.69元。

富佳股份(603219)

事件:公司2024年H1实现营业收入10.19亿元,同比+4.32%,归母净利润1.07亿元,同比-0.35%;其中2024Q2实现营业收入5.93亿元,同比+6.12%,归母净利润0.58亿元,同比-29.57%。

公司基本盘清洁电器业务稳健增长,静待储能放量。分业务看,清洁电器业务营收同比+7.6%(营收占比87.2%);公司自主研发并实现量产的地板地毯清洁机或成为清洁家电业务的新增长点,去年推出的布艺清洗机产品已成为销量支撑力量。储能业务营收同比-71.17%,我们认为可能与项目订单释放存在季节性波动有关。此外,公司其他收入营收整体同比+18.61%,实现较好增长,商用美容仪等新产品拓展已初有成效,后续有望为公司营收提供较强增长驱动力。

毛利率小幅上涨,费用率水平略升。2024年H1公司毛利率为19.75%,同比+1.39pct,净利率为10.40%,同比-0.67pct;其中2024Q2毛利率为19.24%,同比-0.2pct,净利率为9.71%,同比-5.08pct。分业务看,清洁电器、储能和其他业务毛利率分别为16.36%/3.92%/48.19%,同比分别为-1.78pct/-1.92pct/+22.49pct。清洁电器毛利水平小幅下探主要系上半年大宗原材料价格波动所致;我们认为其他业务毛利率实现较好增长主要系公司新拓展产品拥有较好盈利能力。

公司2024年H1销售、管理、研发、财务费用率分别为0.71%/4.70%/4.53%/-1.91%,同比+0.24/+0.79/+1.00/+0.78pct;其中24Q2季度销售、管理、研发、财务费用率分别为0.65%/4.20%/3.98%/-1.52%,同比+0.23/+0.18/+0.61/+4.46pct。其中,销售费用变动主要系市场营销费、保险费增加所致;财务费用变动主要系汇兑收益减少;研发费用变动主要系当期研发新项目投入增加。

投资建议:公司的清洁电器代工品质优良,24年随着海外库存去化进程结束(24H1海外营收同比+12.68%),公司清洁电器板块收入实现稳健增长;此外,清洗机、商用美容仪等业务的逐步开展,使得公司收入结构更加多元化,具备较好的成长潜力。考虑公司新开拓储能新业务板块放量节奏,我们略微下调营收和归母净利润预测,预计24-26年公司归母净利润分别为3.0/3.5/3.9亿元(24-25年前值为3.4/4.0亿元),对应27.3x/23.7x/21.0x,维持“增持”评级。

风险提示:客户集中度高的风险;全球宏观经济变化风险;原材料成本波动风险;汇率波动风险;新赛道拓展风险。

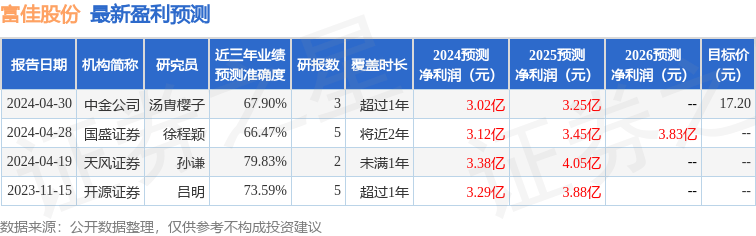

证券之星数据中心根据近三年发布的研报数据计算,天风证券孙谦研究员团队对该股研究较为深入,近三年预测准确度均值为79.83%,其预测2024年度归属净利润为盈利3.38亿,根据现价换算的预测PE为24.48。

最新盈利预测明细如下:

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

评论