西南证券:给予富瑞特装买入评级,目标价位7.54元

西南证券股份有限公司邰桂龙近期对富瑞特装进行研究并发布了研究报告《2024年半年报点评:盈利能力大幅提升,24H1归母净利润+367%》,本报告对富瑞特装给出买入评级,认为其目标价位为7.54元,当前股价为6.12元,预期上涨幅度为23.2%。

富瑞特装(300228)

投资要点

事件:公司发布2024年半年报,2024H1公司实现营业收入16.1亿元,同比增长17.3%,实现归母净利润0.8亿元,同比增长367.0%。2024Q2公司实现营业收入9.6亿元,同比增长57.0%,实现归母净利润0.6亿元,同比增长319.4%。利润端加速向好。

LNG重卡市场高景气,设备类业务毛利率提升明显。2024年上半年,国内天然气重卡销量10.9万辆,同比+104%,驱动公司业绩实现快速增长。分产品来看,2024H1,低温储运应用设备营收7.0亿元,同比+21.9%,毛利率为21.2%,同比+11.5pp,;重装设备营收4.5亿元,同比+5.0%,毛利率为24.5%,同比+11.3pp;LNG销售及运维服务营收4.1亿元,同比+19.1%,毛利率为15.1%,同比-1.1pp。

盈利能力大幅改善,股权激励费用压制利润释放。2024H1,公司毛利率、净利率分别为21.1%、6.5%,同比分别+7.6pp、+4.7pp,毛利率提升明显主要得益于LNG行业需求复苏,公司主要业务毛利率均有较大提升;期间费用率为11.7%,同比+2.9pp,主要系本期计提股权激励费用、研发投入较多。Q2单季度来看,毛利率、净利率分别为22.2%、8.2%,同比分别+4.7pp、+5.0pp;期间费用率为11.4%,同比+1.6pp。

紧抓LNG领域发展机遇,积极布局氢能产业。LNG板块,LNG重卡销量及渗透率提升带动公司LNG车用供气系统产品销量快速放量;另一方面,公司能源服务业务经营模式持续优化,受益于国内中西部地区开发利用偏远井口气资源的力度不断加大,业务规模有望持续扩大,同时公司以新加坡子公司作为投资主体对外投资设立巴西全资孙公司,积极布局海外市场。氢能板块,公司积极进行氢能领域装备技术研发,2024上半年氢燃料电池车用液氢供气系统及配套氢阀顺利研发完毕,同时加大液氢船用燃料罐、大口径氢用阀门等领域研发力度。

盈利预测与投资建议。预计公司2024-2026年归母净利润分别为1.7、2.4、3.0亿元,对应当前股价PE分别为21、15、12倍,未来三年归母净利润复合增速为27%。公司产业覆盖LNG全产业链,同时提前布局氢能业务,成长空间广阔,给予2024年26倍估值,对应目标价7.54元,维持“买入”评级。

风险提示:行业竞争加剧、油气价格波动、海外业务拓展不及预期等风险。

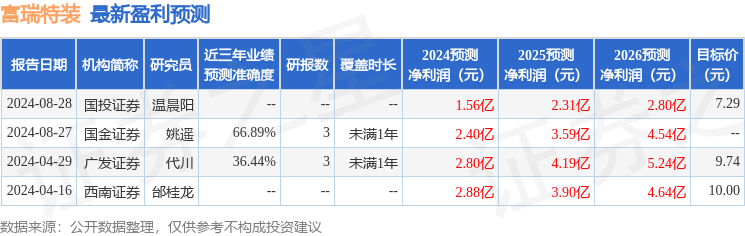

证券之星数据中心根据近三年发布的研报数据计算,国金证券姚遥研究员团队对该股研究较为深入,近三年预测准确度均值为66.89%,其预测2024年度归属净利润为盈利2.4亿,根据现价换算的预测PE为14.48。

最新盈利预测明细如下:

该股最近90天内共有2家机构给出评级,买入评级2家;过去90天内机构目标均价为7.29。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

评论