在小小的B股里挖宝

尽管B股市场当前面临种种问题,但其改革预期和投资机会仍然不容忽视。无论是B转A、B转H,还是回购、持股收息或低估值策略,都为投资者提供了更多维度的投资选择。

本刊特约 王雁飞/文

B股,几乎被遗忘。

中国B股市场的产生和发展曾是中国资本市场改革开放和国际化进程中的一个重要组成部分,设立于上世纪90年代初期,当时中国正处于经济改革开放的关键时期,政府为了吸引外资、提高国内企业的国际竞争力,决定允许在中国境内注册的股份有限公司向境外投资者发行募集外币资金。

1992年2月21日,真空B股上市,揭开了中国B股市场的序幕。B股市场的创立在当时有着非常积极的影响,一定程度上缓解了国内资本短缺的问题,也解决了外资投资中国资本市场的问题。

2001年前B股市场的投资者仅限境外人士,之后向境内居民开放。再之后,2003年QFII制度正式实施。B股市场原本是以吸引外资为目的而设立的,随着境外机构可以直接投资A股,B股市场的作用和地位开始显得尴尬。实际上,自2000年10月27日后,20多年时间B股市场再无新股发行。

2014年,国务院发布《关于进一步促进资本市场健康发展的若干意见》,明确提出“稳步探索B股市场改革”,然而遗憾的是,10年过去了,仅有少数几家公司通过B转A、B转H等方式完成了改革。此后,港股通的推出、MSCI扩容和QFII额度放开等措施进一步加剧了B股市场的边缘化。

可以说,B股市场早已丧失了融资功能,最后一次首发筹资是2000年10月的舜喆B上市,最后一次再筹资也要追溯到2004年10月。同时,由于股价长期的低估和外汇额度管制,B股也正在被投资者所抛弃,市场交投清淡,流动性匮乏,其投资功能也正在走向消亡。截至2024年5月末B股总市值仅888亿元、流通市值668亿元,B股平均市盈率6.81倍。股票数量越来越少,目前仅有85只B股,多年来每月成交金额只有30亿元上下。

改革预期下的机遇

随着中国资本市场的进一步开放,B股市场的历史使命已经逐渐走向终结。一方面,改革预期带来了转板套利机会,不同市场的估值差异将为投资者带来转板溢价收益,另一方面,AB股之间本就巨大的估值差,也有机会让资本发现这块估值洼地。

方案一,就是B转A。

现行的B转A模式,本质上是吸收合并的过程,而不是直接由B股转为A股。具体操作是由上市公司以外的主体(如大股东)发行新的A股,用来换取投资者所持的B股。也就是新的主体取得上市地位,原来的B股股东成为新上市公司的A股股东。此前的东电B、东贝B、新城B都是这样实现转A的。

吸收合并成功的的关键是转A股的定价要得到投资者的同意。以东电B为例,发行A股的定价相较原B股溢价41%,但仍有接近30%的B股投资者投出了反对票。这种投资者与上市公司之间的博弈或将为B股投资者带来可观的回报。

方案二,即是B转H。

展开全文

这是实践中操作相对便捷和成熟的方案。B股公司在符合香港联交所上市条件的情况下,可以将B股股票转换上市地,以介绍方式变更为H股股票,同时将B股股票摘牌并终止上市。目前,沪深两市均有多家B股公司顺利实施B转H的案例。

2021年底,上交所发布沪市《B转H业务实施细则》,为沪市公司办理B转H相关业务提供了具体的操作指引。这预示着B转H方式可能成为B股上市公司突围的主要手段,或将帮助诸多公司走出B股交易和估值低迷的困境。B转H可能会带来投资机会,比如万科B转H、老凤祥B转H公告后股价都曾连续两日涨停。但问题是目前H股估值偏低,交易同样低迷,也可能导致上市公司B转H的意愿不强。

方案三,则是股价回购。

B股的回购同A股完全一样,回购作为解决B股市场困境的方式之一,相较于“B转H”和“B转A”程序也更加简易。B股一些经营情况良好、现金流相对充裕的公司可通过回购向市场传递积极信号,在一定程度上改善B股估值偏低的问题。

通常来说,B股回购均价会较公告前日收盘价有溢价,且回购往往能推动股价向回购价格上限收敛,这就产生了回购套利的机会,同时回购方案的公布也会直接刺激二级市场股价表现,如2023年鲁泰B、飞亚达B公布回购方案时,次日股价涨幅分别达9.95%、7.35%。

四种投资策略可参考

首先是高折价策略,对于同时在A、B股上市交易、B股股价较A股严重折价的股票,一旦转板,套利的赔率更高。目前市场中74家AB股同时上市交易的股票平均折价率为61%,其中深南电B、中毅达B、深深房B、中路B股、深华发B折价均超过80%。

其次是高股息策略,由于A、B股之间是同股同权,只是以不同的币种、在不同市场交易,但是B股的分红却与A股是一致的,因此B股的高折价在分红时就显得具有吸引力,这为高股息投资者提供了更好的选择。比如粤高速2024年每10股派发现金红利5.47元,A股股息率5.35%,而B股折价的股息率达到8.5%。

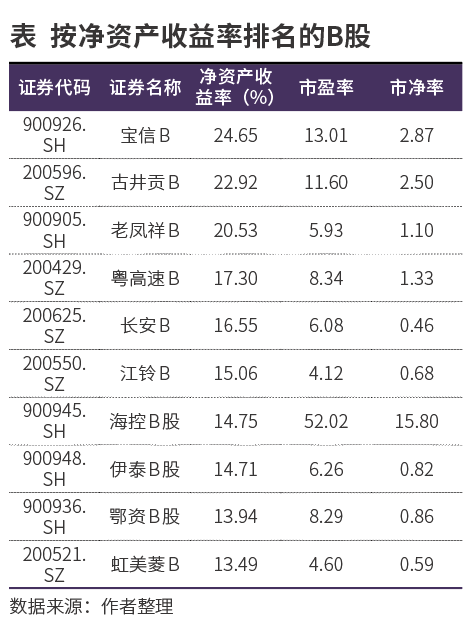

还有高价值策略。B股市场中同样不乏优质公司,比如宝信B、古井贡B、老凤祥B,净资产收益率均超过20%,这三家公司A股市盈率分别是33.63倍、21.75倍、12.43倍,B股市盈率却仅有13.00倍、11.60倍、5.93倍,另外粤高速B、长安B、江铃B的净资产收益率也超过15%。对于价值投资者来说,B股股票既能提供更多的分红,又能提供更多的安全边际。

最后是低估值策略。从清算价值看,B股和H股相较于A股,其中远低于净资产的公司更多。B股公司中,有66家股价跌破净资产,破净比率超过三分之二,低于净资产30%的公司比比皆是,因此B股市场是捡烟蒂的理想之地。

尽管B股市场当前面临种种问题,但其改革预期和投资机会仍然不容忽视。未来,随着中国资本市场的进一步开放和改革,B股市场或许会迎来新的改革机遇,投资者在这个“被遗忘的角落”里或许会发现意想不到的财富。无论是B转A、B转H,还是回购、持股收息或低估值策略,都为投资者提供了更多维度的投资选择。

(作者为海南大学“一带一路”研究院经济研究中心副研究员。本文不构成投资建议,据此投资风险自负)

本文刊于07月20日出版的《证券市场周刊》

评论