财信证券:给予萤石网络买入评级

财信证券股份有限公司袁玮志,周心怡近期对萤石网络进行研究并发布了研究报告《云服务和新兴产品业务快速成长,渠道优化改革中》,本报告对萤石网络给出买入评级,当前股价为26.88元。

萤石网络(688475)

投资要点:

事件:根据公司中报,2024H1公司实现营收25.83亿元,同比+13.05%,实现归母净利润2.82亿元,同比+8.88%;单24Q2实现营收13.47亿元,同比+11.70%,实现归母净利润1.56亿元,同比-6.56%,主要受去年同期所得税汇算清缴差异影响,摒除所得税差异影响的话,单24Q2的息税前利润为1.47亿元,同比+18.30%。

“2+5+N”体系形成,AI技术与智能设备加快融合。“2+5+N”即以AI和萤石云的双核驱动,包含智能家居摄像机、智能入户、智能服务机器人、智能穿戴和智能控制五大AI交互类核心自研产品线以及通过生态控制器无缝接入的N类生态产品线。报告期内,萤石自主研发了面向垂直物联场景的具身智能“蓝海大模型”,为满足以AI为核心的整体架构,构建了EZVIZ HomePlay OS,提供智能代理及以视觉为主的AI能力,同时发布了智能穿戴产品线,聚焦在健康管理和智控入口,共同构筑了新兴的“2+5+N”体系。

业务增速方面,新业务>物联云>智能家用摄像头。1)2024年上半年,智能入户业务实现营收3.28亿元,同比+68.97%,随智能入户产品矩阵不断丰富,规模效应显现,成长为公司第二增长曲线;2)智能服务机器人实现营收0.55亿元,同比+273.34%,公司凭借在视觉技术和产品互联方面的竞争优势,成功切入市场,并实现了初步突破;3)智能家用摄像头实现营收14.44亿元,同比-4.42%,主要是受到渠道结构性调整造成的收入缩减,运营商占比较大下滑拖累业务增速;4)物联云业务营收为4.95亿元,同比+29.97%,依旧保持稳定的高增速,后续随B端便利店的无人值守场景需求,以及老龄化社会的居家值守需求增加,增值服务模式将更加多样化,也为业务增速实现了支撑。

渠道处于优化转型期,加快零售化体系建设,线上占比快速提升。公司进一步加强国内零售渠道建,在国内电商渠道方面,公司持续加大常规的电商直播渠道投入力度,24H1线上渠道占比已提升至21%,主流销售产品的电商业务出货占比已达到40%以上(不包括专业客户渠道),同时公司仍保持自己线下渠道的优势基本盘,积极拓展五金店、全屋智能小店、智能家居零售小店等,形成了稳定的营收增长点。

整体费用可控,盈利能力稳定。2024H1公司毛利率同比增长0.49pct至43.34%,净利率小幅下滑0.42pct至10.90%;公司费用率方面,2024H1销售/管理/研发/财务费用分别+0.70/-0.03/-0.49/+0.26pct至14.61%/3.30%/-2.45%/16.35%,由于公司正处于渠道和业务的拓展期,销售和研发费用投入较大,但整体盈利能力稳定。

盈利预测:公司通过物联云与AI技术双核心驱动,不断丰富物联场景及提高端云协同能力,以构建智能生活生态化解决方案的能力,同时公司正处于业务和渠道的加速成长期,我们预计公司2024-2026年实现营收59.48/72.57/86.79亿元,归母净利润6.67/8.41/10.34亿元,EPS分别为0.85/1.07/1.31元/股,对应PE分别为31.70/25.14/20.44倍,维持“买入”评级。

风险提示:行业竞争加剧风险,终端需求不及预期,智能家居行业渗透率提升不及预期。

展开全文

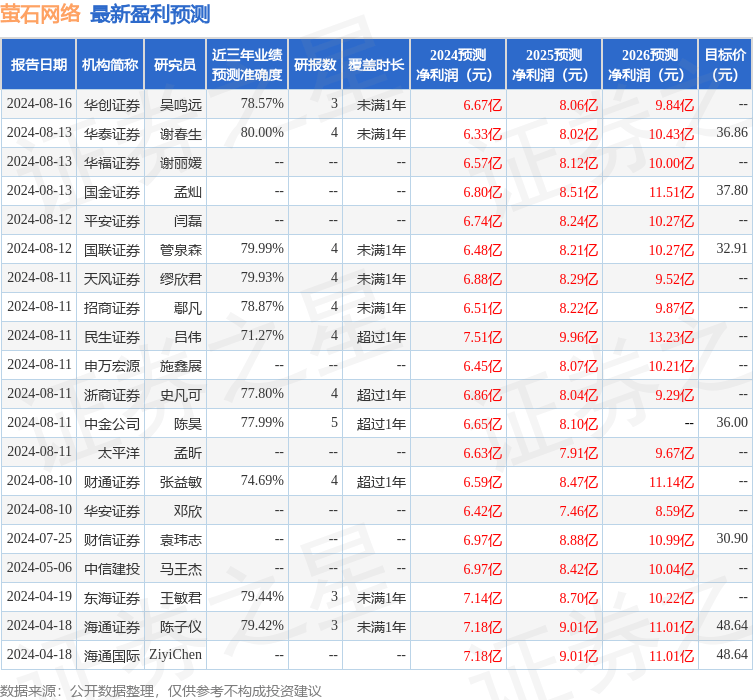

证券之星数据中心根据近三年发布的研报数据计算,华泰证券谢春生研究员团队对该股研究较为深入,近三年预测准确度均值为80%,其预测2024年度归属净利润为盈利6.33亿,根据现价换算的预测PE为33.81。

最新盈利预测明细如下:

该股最近90天内共有15家机构给出评级,买入评级11家,增持评级4家;过去90天内机构目标均价为35.9。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

评论