华龙证券:给予恺英网络买入评级

华龙证券股份有限公司孙伯文近期对恺英网络进行研究并发布了研究报告《2024年半年报点评报告:IP与AI共同赋能公司发展,海外部署初见成效》,本报告对恺英网络给出买入评级,当前股价为8.71元。

恺英网络(002517)

事件:

公司2024年8月23日发布2024年半年度报告。报告表明,公司上半年营业收入为25.55亿元,同比增长29.28%;归属于上市公司股东的净利润为8.09亿元,同比增长11.72%;归属于上市公司股东的扣除非经常性损益的净利润为8.01亿元,同比增长18.55%;基本每股收益为0.38元,同比增长8.57%。公司拟以向全体股东每10股派发现金红利1元(含税),分红总额2.13亿元。

观点:

IP业务潜力大,赋能游戏主业。公司始终坚持引入全球范围内富有品牌潜力的IP,致力于挖掘IP品牌价值。目前,公司已经获得“刀剑神域”“魔神英雄传”“机动战士敢达系列”“OVERLORD”“关于我转生变成史莱姆这档事”“信长之野望:天道”等知名IP授权,成功推出《新倚天屠龙记》《刀剑神域黑衣剑士:王牌》《魔神英雄传》等产品。2024年上半年,公司移动游戏营业收入为20.95亿元,同比增长23.42%,占营业收入比重81.99%。这意味着,优质IP的获取及其商业化助力着公司发展,有利于公司营业收入稳健增加。

自研“形意”大模型提能增效,XR业务布局稳步推进。"形意"大模型专注于游戏开发领域,利用公司丰富的产品和IP合作经验进行训练,能够直接输出即用的内容,更好地满足游戏开发的实际需求,已经在多个项目中显著提高了研发效率。此外,公司作为国内首批进行虚拟现实技术战略布局的游戏企业之一,已经建立了从"VR输入设备"到"VR内容制作/内容平台"再到"VR输出设备"的完整VR生态系统。

公司积极拓展海外市场,战略部署初见成效。公司已初步建立起一套海外发行策略,将立足中国台湾、中国香港、韩国和东南亚等国家与地区,再逐步走向欧美等全球市场。2024年上半年,公司海外营业收入1.26亿元,同比增长334.95%;同时,公司在大陆地区以外发行了《新倚天屠龙记》(越南)、《漂在江湖》(韩国)、《怪物联萌》(新加坡、马来西亚、菲律宾)、《纳萨力克之王》(港澳台地区)等游戏。

盈利预测及投资评级:我们预计,公司2024-2026年收入为50.50亿元/59.13亿元/68.80亿元。归母净利润为18.33亿元/24.26亿元/26.43亿元。当前股价对应2024-2026年PE分别为10.1/7.6/7.0。参考可比公司三七互娱、巨人网络、神州泰岳,我们看好公司主业的稳健增长和积极布局境外市场,首次覆盖给予“买入”评级。

核心假设:(1)移动游戏:公司移动游戏产品储备丰富,是公司收入的主要来源。移动游戏业务处于快速增长期,有望为公司带来增长空间。我们预计2024-2026年移动游戏业务营业收入为41.41亿元/47.56亿元/53.97亿元,同比增速为15.77%/14.86%/13.48%,2024-2026年移动游戏业务成本分别为7.62亿元/8.48亿元/11.01亿元,公司移动游戏产品矩阵不断丰富,预计2024-2026年移动游戏业务毛利率分别为81.59%/82.17%/79.61%。(2)网页游戏:受网页游戏自然衰退的行业趋势影响,我们预计2024-2026年网页游戏业务营业收入分别为0.45亿元/0.33亿元/0.27亿元,同比增速分别为-18.15%/-27.05%/-18.10%。2024-2026年网页游戏业务成本分别为0.23亿元/0.16亿元/0.13亿元,预计2024-2026年网页游戏业务毛利率分别为48.53%/50.92%/51.31%。(3)信息服务:信息服务是公司的新兴业务,具备较强的增长潜力,我们预计2024-2026年信息服务业务营业收入分别为8.64亿元/11.24亿元/14.56亿元,同比增速为30.13%/30.12%/29.50%。2024-2026年信息服务业务成本分别为0.68亿元0.82亿元/1.11亿元,预计2024-2026年信息服务业务毛利率分别为92.12%/92.71%/92.38%。

展开全文

风险提示:1)新游推出及上线不及预期;2)AI技术潜在风险;3)现有产品流水下滑;4)行业政策潜在风险;5)行业竞争加剧;6)管理层相关风险。

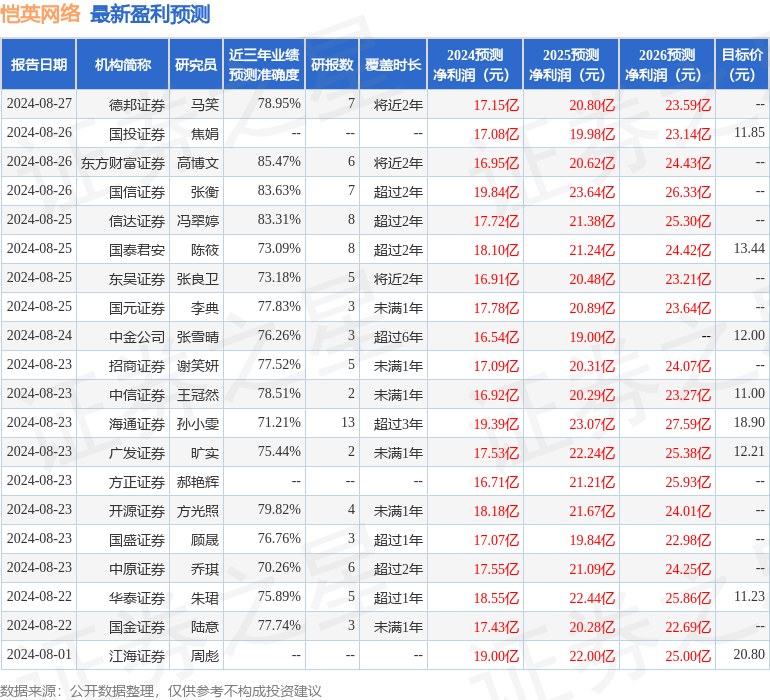

证券之星数据中心根据近三年发布的研报数据计算,东方财富证券高博文研究员团队对该股研究较为深入,近三年预测准确度均值高达85.47%,其预测2024年度归属净利润为盈利16.95亿,根据现价换算的预测PE为11.03。

最新盈利预测明细如下:

该股最近90天内共有25家机构给出评级,买入评级22家,增持评级3家;过去90天内机构目标均价为13.94。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

评论