天风证券:给予萤石网络增持评级

天风证券股份有限公司缪欣君,孙谦近期对萤石网络进行研究并发布了研究报告《多元化业务收入表现亮眼,公司持续加大海外投入》,本报告对萤石网络给出增持评级,当前股价为28.88元。

萤石网络(688475)

事件:公司2024年H1实现营业收入25.83亿元,同比+13.05%,归母净利润2.82亿元,同比+8.88%;其中2024Q2实现营业收入13.47亿元,同比+11.64%,归母净利润1.56亿元,同比-6.64%。

智能门锁和服务机器人表现出色,外销呈现较快增长

分品类看,24H1核心摄像头收入增速-4.4%,同比略有下滑。随着萤石智能入户产品矩阵不断丰富,产品差异化助力品牌心智建立,作为公司第二增长曲线的智能入户产品线实现了收入+68.97%的同比增速,占公司主营业务收入比例进一步提升至12.78%。智能服务机器人作为公司的孵化业务,也在上半年实现了小规模上市的初步突破,收入同比+273.34%。物联网云平台收入同比+30%,保持快速增长,收入占比进一步提升至19.27%。

分渠道看,24H1收入占比70%的核心经销商渠道收入同比+15.7%呈现平稳增长;收入占比16%的线上B2C渠道收入增速较快,同比+40.2%;收入占比8%的专业客户收入同比表现较弱,为-35.9%。分内外销看,24H1内外销收入同比+6%/+29.9%,外销快速增长,外销占比由23H1的29%提升至24H1的33%。

新业务毛利率显著提升,公司持续加大海外费用投入

2024年H1公司毛利率为43.34%,同比+0.38pct,净利率为10.9%,同比-0.41pct;其中2024Q2毛利率为43.91%,同比-0.69pct,净利率为11.62%,同比-2.27pct。分品类看,24H1摄像机毛利率同比基本保持平稳,智能入户和服务机器人毛利率同比分别+8.2/+6.2pct,利润水平显著提升;公司毛利率较高的物联网云平台毛利率同比+1pct,毛利率进一步提升。

公司2024年H1销售、管理、研发、财务费用率分别为14.61%、3.3%、16.35%、-2.45%,同比+0.69、-0.01、+0.26、-0.49pct;其中24Q2季度销售、管理、研发、财务费用率分别为14.38%、3.2%、15.95%、-1.36%,同比-0.49、-0.19、-1.19、+1.33pct。24H1销售费用率同比提升,主要由于公司持续加大境内外市场拓展,业务宣传费和销售服务费增长所致;财务费用率波动主要由于公司利息收入增加但汇兑差额减少所致。

投资建议:公司是智能家居领域领军企业,产品端通过软硬件一体化持续拓展品类及应用场景,逐步构建核心壁垒。收入端,智能门锁经过多年培育如今进入产品收获期,成为除摄像头外带动公司收入增长的第二曲线;利润端,渠道结构变化、产品结构提升、供应链改革带来的降本增效带动利润率的提升。根据公司中报情况,我们适当下调了摄像头收入增速,给予24-26年归母净利润6.9/8.3/9.5亿元(前值7.2/8.7/10.2亿元),对应动态PE为33.1x/27.4x/23.9x,维持“增持”评级。

风险提示:智能家居渗透不及预期风险;新品拓展不及预期风险;海外市场拓展不及预期风险;原材料价格波动风险;技术风险。

证券之星数据中心根据近三年发布的研报数据计算,华泰证券黄乐平研究员团队对该股研究较为深入,近三年预测准确度均值为80%,其预测2024年度归属净利润为盈利6.83亿,根据现价换算的预测PE为23.87。

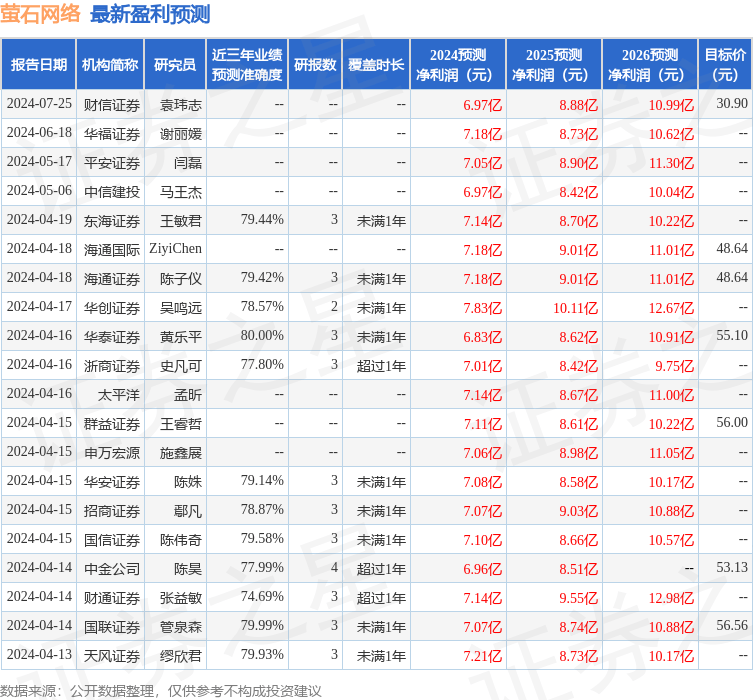

最新盈利预测明细如下:

该股最近90天内共有5家机构给出评级,买入评级4家,增持评级1家;过去90天内机构目标均价为53.13。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。