天风证券:给予中望软件买入评级

天风证券股份有限公司缪欣君近期对中望软件进行研究并发布了研究报告《3D CAD产品与增速亮眼,海外市场维持高增长》,本报告对中望软件给出买入评级,当前股价为63.55元。

中望软件(688083)

中望软件发布2024年半年报,收入增速修复利润同比转正

公司发布2024年半年报,上半年营业收入30820.19万元,较上年同期增长11.79%;实现归母净利润597.62万元,较上年同期增长726.44万元,公司依托旗下以ZW3D为首的CAx产品性能的持续提升、行业解决方案的逐步成熟,以及国内外销售体系的日趋完善,公司仍在上半年实现了营业收入增速的稳步。单二季度公司实现营业收入18815.44万元,较去年同期增长17.54%,单二季度实现归母净利润0.32亿元,同比增长92.82%,二季度销售费用率为48.79%,相较于去年同期的55.14%下降较多。

3D CAD增速上移,海外在高技术下依然维持中高速增长

2024年上半年,公司3D CAD实现收入8903.97万元,同比增长30.15%,同期2D CAD同比增长8.33%,3D CAD的增速开始超过2D CAD,同时由于境内教育市场收入同比下降35.46%,我们预计上半年国内商业市场的3DCAD实现了较快增长。上半年境外收入增速29.91%,在公司收入的占比提升至28.68%,尽管仍然面临着包括全球宏观经济下行、地缘政治冲突频发等种种不利因素,但海外业务团队最终克服万难,实现了显著高于公司平均水平的营业收入增长。

产品持续迭代,组织架构持续优化加速研发进度

上半年,公司积极推行由产品视角转向行业视角的新时期发展战略,将原有的各产品研发部门与行业KA事业部进行合并,重组为AEC和MFG事业群,并由管理层直接负责。通过对组织架构的调整,公司希望尽可能的缩短研发团队与客户间的距离。同时,上半年3D CAD依托持续的技术攻坚,ZW3D的参数化稳定性及大装配设计支撑能力都得到显著提升,有能力为客户提供更加流畅的设计体验,使得客户在解决复杂系统设计问题时更加高效;在CAM能力方面,ZW3D2025进一步增强清根清角、二次开粗等能力,可生成更全面、更顺滑、更精确的刀轨。对核心技术的持续升级和坚定投入,进一步提升了ZW3D在复杂应用场景下的设计能力和效率。

投资建议:2024年国内外经济增速面临不确定性,国内经济增长承压,欧美经济体面临高通胀压力,我们调整盈利预测,收入由24-25年的11.71/15.60亿调整为24-26年的9.39/11.02/13.37亿,归母净利润由24-25年的1.64/2.94调整为24-26年的1.00/1.38/2.14亿元。考虑到公司作为国产CAX领军企业,快速迭代产品,同时有望受益于工业软件自主可控的趋势,维持“买入”评级。

风险提示:国内需求不及预期、海外需求不及预期、CAX行业竞争可能加剧、CAD产品迭代不及预期

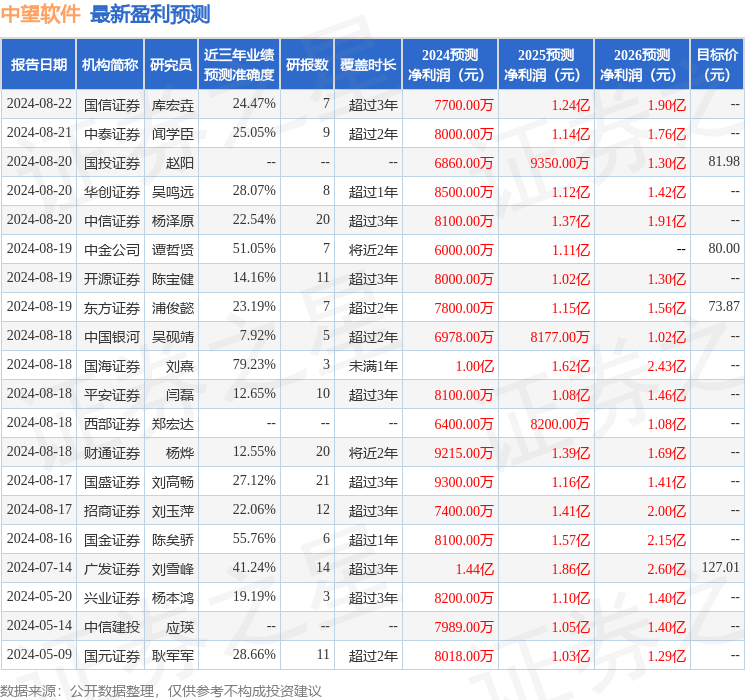

证券之星数据中心根据近三年发布的研报数据计算,国海证券刘熹研究员团队对该股研究较为深入,近三年预测准确度均值为79.23%,其预测2024年度归属净利润为盈利1亿,根据现价换算的预测PE为76.57。

最新盈利预测明细如下:

该股最近90天内共有18家机构给出评级,买入评级14家,增持评级4家;过去90天内机构目标均价为97.7。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

评论