科博达:7月23日接受机构调研,山西证券、海通证券(资管)等多家机构参与

证券之星消息,2024年8月7日科博达(603786)发布公告称公司于2024年7月23日接受机构调研,山西证券、海通证券(资管)、太平养老、富国基金、光大保德信、陆家嘴国际信托、国泰基金、益安资本、东方财富证券、中海基金参与。

具体内容如下:

问:2024年上半年,公司整体经营情况?

答:2024上半年,公司经营稳健,实现营业收入和净利润同步增长。根据业绩预告,预计实现收入为265,000万元到284,000万元,与上年同期相比,将增加68,901万元到87,901万元,同比增长35%到45%;实现归属于母公司所有者的净利润为35,800万元到38,500万元,与上年同期相比,将增加8,246万元到10,946万元,同比增长30%到40%。

问:2024年第二季度,公司客户情况?

答:2024年第二季度,公司客户情况稳定,具体客户收入统计需半年度报告后予以披露。截至2024年第一季度,前五大终端客户合计营收占比67.83%,同比下降10.34个百分点,其他客户营收占比提升至32.17%。具体来看,公司前五大客户包括德国大众、一汽集团、上汽大众、理想汽车、康明斯。特别是理想汽车2024年第一季度终端客户营收占比超过10%,与上汽大众基本持平。

问:2024年第二季度,净利润环比下跌的原因主要有哪些?

答:初步分析,公司2024年第二季度净利润环比下跌主要原因包括主营业务收入环比有所下降;当期确认的客户补差收入减少;当期政府补贴减少等因素影响第二季度净利润表现。虽然第二季度经营业绩略有波动,但公司经营依然稳健向好。目前,我们仍看好下半年行业趋势,对市场形势持乐观态度;公司管理层将继续提升经营管理水平,确保公司业绩得到优化提升。

问:公司近期新获项目定点情况?

答:近期,科博达获得大众悬架控制器项目定点。根据项目计划,预计量产时间为2026年4月。该定点标志科博达的底盘产品首次进入大众集团,为未来争取更多大众全球平台车型定点奠定坚实基础,同时标志着除灯控外,科博达又一款高附加值新产品在实现国内客户大范围覆盖的基础上,成功进入全球市场。空气悬架控制器(SC),主要是利用压缩空气作为悬架弹簧,控制弹簧的刚度,起到减震效果,以提升驾驶的安全性。科博达在底盘控制领域已布局DCC、SC、底盘域控制器等产品,特别是今年,科博达又陆续在电磁悬架等产品上取得突破。

问:参股公司科博达智能科技主要经营业务?

答:参股公司科博达智能科技致力于为主机厂提供汽车智能化技术平台的软件算法与中心域控制器硬件,以及相关高性能传感器等产品,同时提供高级别自动驾驶的整套技术解决方案及全栈式技术咨询与服务。目前,科博达智能科技已在自动驾驶域控制器相关领域获得多个项目定点,特别是今年上半年,若干客户在原定点项目基础上,持续追加新项目。根据计划,2024年下半年将有部分项目进入量产阶段。

问:公司国际化布局及进展情况?

答:公司目标客户主要是全球性客户,在全球范围内进行本地化供应是其对供应商的基本要求。公司将加快走出去步伐,全方位推进国际化战略落地,从市场全球化向市场和生产同步全球化转型。根据国外客户提出的供应链安全和本地化生产要求,加速海外制造基地建设。2023年完成日本工厂设立并正式投产后,公司积极筹划欧洲和北美设厂事宜。2024年将加快推进相关设厂工作,争取在年底前完成,为进一步承接目标地域客户新项目定点、扩大欧洲和北美市场业务提供有力保障

展开全文

科博达(603786)主营业务:涵盖汽车照明控制系统、电机控制系统、能源管理系统和车载电器与电子等汽车电子产品的研发、生产和销售。

科博达2024年一季报显示,公司主营收入14.17亿元,同比上升55.22%;归母净利润2.19亿元,同比上升66.24%;扣非净利润2.0亿元,同比上升62.36%;负债率25.45%,投资收益2781.96万元,财务费用1234.45万元,毛利率31.97%。

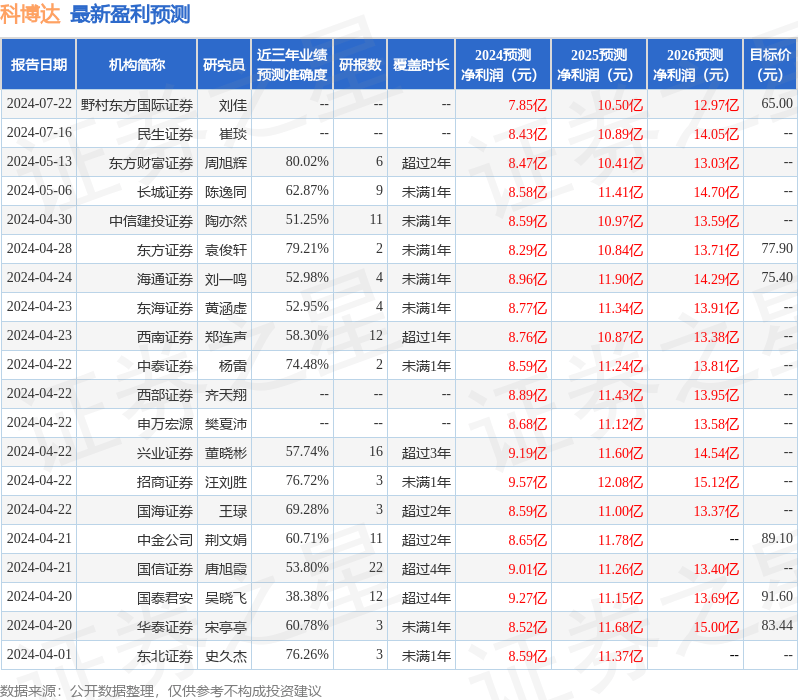

该股最近90天内共有15家机构给出评级,买入评级13家,增持评级2家;过去90天内机构目标均价为84.78。

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流入2551.06万,融资余额增加;融券净流出1046.17万,融券余额减少。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。