揭秘为何资管新规以来银行理财规模被公募基金逆袭

作者:合富永道 杨光

公募基金从2022年以来年年亏损,银行理财年年赚大几千亿,但是为何银行理财从2022年以来规模只增加了1万亿,而公募基金却暴增了5万亿。从数据上看老百姓的钱似乎从银行理财搬家到了公募基金,到底发生了什么造成这种业绩与规模反向而行的诡异现象?

长期以来老百姓对银行有天然的信任感,因此对银行理财产品和管理人基本是无差别对待——只看产品业绩,不看产品投向,也不关注管理人的投资能力,对银行理财信息披露也不敏感。随着2022年资管新规实施,新净值型银行理财产品时代来临,传统保本保息银行理财产品已退出历史舞台,万亿银行理财真正告别盲选年代。

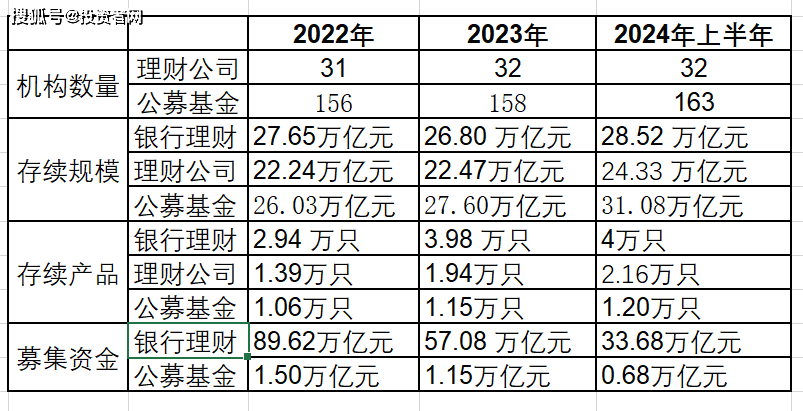

济安金信基金评价中心统计数据显示,2024 年上半年,全国共有178家银行机构和 31 家理财公司累计新发理财产品 1.54 万只,累计募集资金133.68 万亿元。全国共有239家银行机构和 31 家理财公司有存续产品 4.00万只,较年初增加 0.49%;存续规模 28.52 万亿元,较年初增加 6.43%。其中,已设立的理财公司共32家,理财公司存续产品只数2.16万只,存续规模 24.33 万亿元,占全市场的比例达到 85.29%。

截至2024年6月底,我国境内公募基金管理机构共163家(其中基金管理公司148家,取得公募资格的资产管理机构15家)。累计新发产品 630只,累计募集资金 0.68 万亿元;存续产品 1.2万只,较年初增加 4.41 %;存续规模 31.08 万亿元,较年初增加12.62 %。

截至2024年6月30日,银行理财规模 28.52万亿元较去年底增长 6.43 %;我国公募基金资产净值合计31.08万亿元,较去年底增长 12.61 %。2024年上半年公募基金规模增长和增速都超过银行理财。

从理财公司与公募基金存续规模的对比从2022年资管新规实施以来数据看,会发现银行理财和理财公司规模与增速被公募基金反超:银行理财存续规模2022年为27.65万亿元,2023年下降到26.8万亿元,2024年上半年增长至28.52万亿元;理财公司存续规模从2022年以来一直持续增长,分别为2022年存续规模22.24万亿元,2023年存续规模22.47万亿元,2024年上半年存续规模为24.33万亿元。可见,银行理财从2022年至2024年上半年增长只有8700亿元,而理财公司增长了2.09万亿,商业银行理与理财公司财此消彼长导致了银行理财整体存续规模在资管新规以来整体仅增长了8700亿元。同期的公募基金则从2022年的26.03万亿元至2023年增长到27.6万亿元,至2024年上半年猛增至31.08万亿元,增长了5.05万亿元。公募及基金从绝对规模到增速都超过了银行理财。

从募集资金能力看,银行理财碾压公募基金,2022年银行理财募集资金89.62万亿,而公募基金募集只有1.5万亿;2023年银行理财募集资金57.08万亿元,公募基金募集1.15万元;2023年上半年银行理财募集资金33.68万元,公募基金募集了6800亿元。

从上述数据可以看出以下几点:银行理财募集资金能力远远超过公募基金几十倍;无论公募基金还是银行理财募集资金能力从2022年以来都在下滑,这反映投资者对银行理财和公募基金新发产品的热情不断下滑;如果结合存续规模的情况,银行理财一边源源不断募集新产品,老产品纷纷到期。本质上看银行理财的规模增长主要靠新发推动,而存续产品到期后就结束了,此消彼长。而公募基金2022年以来存续规模增长中新发产品的贡献度很小。那么到底是什么原因导致公募基金2022年以来规模增长了5.05万亿呢?

据济安金信基金评价中心数据显示,2022年、2023年和2024年上半年以来公募基金中纯债型基金规模数据分别为:2022年5.84万亿,2023年7.17万亿,2024年上半年7.93万亿;货币型基金规模为:2022年10.42万亿,2023年11.44万亿,2024年上年13.19万亿。可见,公募基金纯债型2023年比2022年增长了1.33万亿元,货币型基金增长了1.02万亿元,2023年这两类基金产品规模增长了2.35万亿元,增幅分别为22.77%和9.79%;2024年上半年公募基金纯债型基金和货币基金的增速继续高速增长,纯债型基金2024年上半年规模为7.93万亿元,比2023年全年增加了7600亿元;货币型基金2024年上半年比2023年全年规模增长了1.75万亿元,增长15.3%,大幅超越了2023年比2022年的增速。2024年半年来这两类基金规模增长了2.51万亿元。不难看出这两类基金从2022年至2024年上半年总计规模增长了4.86万亿元,占公募基金所有增长总量5.05万亿的96.24%。

展开全文

表1、银行理财与公募基金2022年、2023年、2024年上半年产品规模数据对比

数据来源:银行理财登记托管中心 济安金信基金评价中心

表2、银行理财与公募基金2022年、2023年、2024年为投资者创造收益对比

数据来源:银行理财登记托管中心 济安金信基金评价中心

如果对比银行理财与公募基金2022年资管新规实施以来的业绩看,这与两大资管行业的规模增速形成了奇怪的现象。

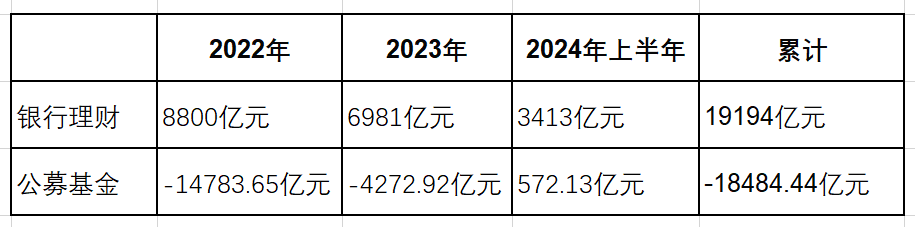

济安金信基金评价中心统计数据显示,资管新规实施以来,在为投资者创造利润方面,银行理财比公募基金要出色的多。银行理财整体每年实现正收益,而公募基金2022和2023年则连续亏损两年:2022年银行理财为投资者赚取了8800亿元,公募基金为投资者亏损 14783.65 亿元;2023年银行理财为投资者赚取了6981亿元,公募基金为投资者亏损 4272.92 亿元;2024年上半年银行理财为投资者赚取了3413亿元,公募基金为投资者赚取了572.13 亿元。

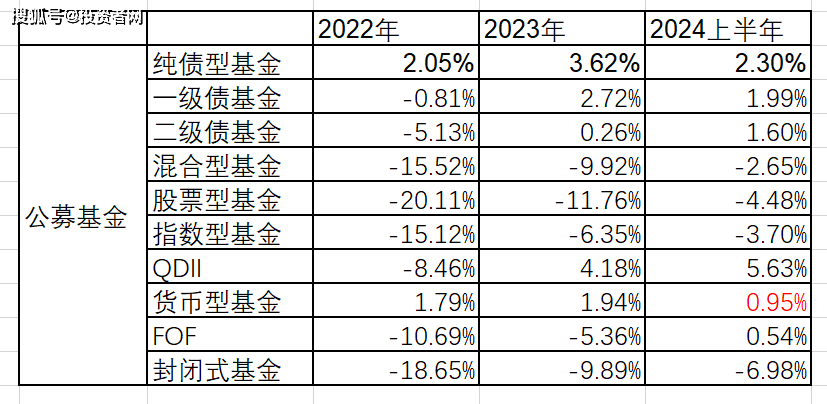

赚钱的银行理财规模为何被亏损的公募基金超越?这是个结构性的原因。上文数据显示公募基金纯债型基金和货币型基金从2022年至2024年上半年总计规模增长了4.86万亿元,占公募基金所有增长总量5.05万亿的96.24%。而这两类产品恰恰是公募基金在2022年权益类市场持续低迷背景下为投资者赚钱的主力军。济安金信基金评价中心数据显示,纯债型基金在2022年总体盈利1322.43亿元,在2023年盈利2217.63亿元,在2024年上半年盈利1665.89亿元;货币基金在2022年盈利2020.17亿元,2023年盈利2326.87亿元,2024年上半年盈利1233.48亿元。

公募基金2022年依靠5.84万亿纯债型基金和10.42万亿货币基金为投资者赚了3342.6亿元,2023年依靠7.17万亿纯债型基金和11.44万亿为投资者赚取了4544.5亿元,2024年上半年依靠7.93万亿纯债型基金和13.19万亿货币型基金为投资者赚取了2899.37亿元。公募基金中的纯债型基金与货币型基金承担起了公募基金的赚取能力的重任,实现了业绩与规模良性互动。

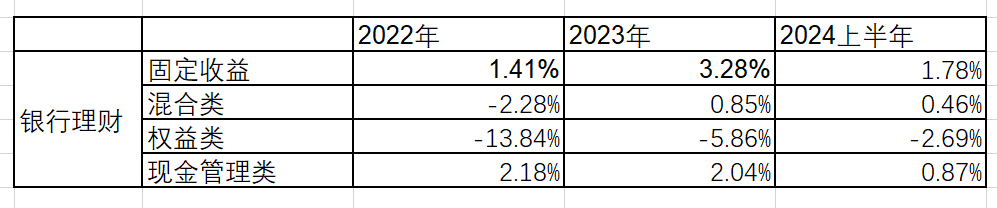

如果对比银行理财和公募基金各类产品从2022年以来收益率同样印证这一结果。占银行理财规模最大比例的固定收益类产品2022年平均收益为1.41%,2023年为3.28%,2024年上半年为1.78%;相比而言公募基金纯债型基金业绩则要更为出色:2022年平均收益为2.05%,2023年平均收益为3.62%,2024年上半年平均收益为2.3%。受益于债券市场牛市,纯债型基金业绩比银行理财固收类产品更出色,自然获得了投资者的青睐,规模水涨船高。

值得关注的是在银行理财现金管理类产品与公募基金的货币基金的业绩比较中,2024年上半年银行理财现金管理类产品平均业绩被公募基金的货币基金逆袭。据济安金信基金评价中心数据,银行理财现金管理类产品平均业绩在2022和2023年均力压货币基金平均收益,但在2024年上半年,银行理财现金管理类产品取得了0.87%的平均收益,跑输了公募基金货币基金0.95%的平均收益水平。这也在侧面解释了为何2024年上半年货币基金规模暴增1.75万亿元增速高达15.3%的原因。

那么是银行理财的固定收益管理水平不敌公募基金吗?这个问题非常复杂,显然不能简单凭数据就盖棺定论,在此就不深入讨论。

表3、2022年以来银行理财与公募基金各类产品平均收益率

表4、公募基金各类产品2022年以来平均收益率

数据来源:银行理财登记托管中心、济安金信基金评价中心

此外,理财公司混合类和权益类理财产品平均收益率均优于公募基金,而这两类产品在银行理财规模占比很小,基本可以忽略。而这两类产品在公募基金占比较高,但2022和2023年都导致了投资者较大亏损,是投资者诟病公募基金的主要原因。

评论