国金证券:给予建发合诚买入评级

国金证券股份有限公司方鹏近期对建发合诚进行研究并发布了研究报告《归母净利高增,大股东销投表现良好》,本报告对建发合诚给出买入评级,当前股价为7.88元。

建发合诚(603909)

事件

2024年7月9日,公司发布2024年半年度业绩预告:实现归母净利润3538.67万元,同比+72.52%;实现扣非归母净利润3111.13万元,同比+72.70%。

利润持续高增。公司预计上半年归母净利润及扣非归母净利润均实现70%以上的较高增速,主要由于2023年建筑施工新签合同额快速扩张至113.1亿元,同比+518.0%。随着建筑施工业务的稳步推进,营收增长进而带动净利润实现高增长。

多项标志性工程进展顺利。6月公司参建的泉州晋江G358线华表山隧道改造项目圆满竣工。5月公司参建的厦金大桥厦门段刘五店悬索桥主塔首根桩基开钻。4月公司参建的厦门太古翔安新机场维修基地项目1号机库(世界单体规模最大、跨度最长)钢结构屋盖整体提升顺利完成。工程的顺利推进体现出公司在工程施工及工程医院方面的实力,有助于后续项目拓展。

建发房产拿地突出,销售韧性强。2024年1-6月,建发房产全口径销售额661亿元,同比-30.7%,优于同期百强房企的-41.8%;共获取14宗土地(13宗位于一二线),权益拿地金额279亿元,位居行业第一。控股股东较为强势的拿地表现及较强的销售韧性能够向公司持续输送优质资源,为后续业绩增长奠定坚实基础。

投资建议

考虑到上半年控股股东销投表现较好,公司自身各项业务持续推进中,前期签约合同额稳步结转,我们维持盈利预测不变,2024-2026年归母净利润分别为8171万元/9900万元/11864万元,同比增速分别为+24%/+21%/+20%。考虑到公司未来业绩增速高且确定性较强,我们维持“买入”评级。公司股票现价对应2024-26年PE估值为25.6x/21.1x/17.6x。

风险提示

控股股东业务发展不顺;应收账款减值风险;商誉减值风险

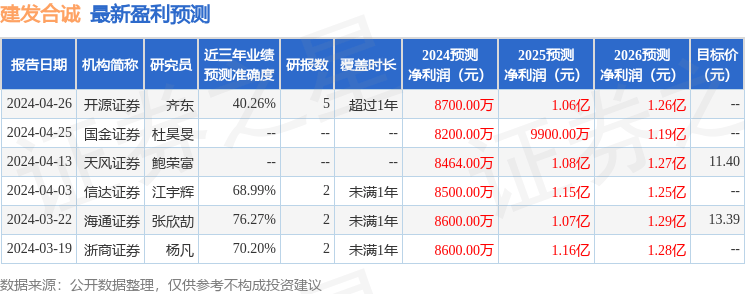

证券之星数据中心根据近三年发布的研报数据计算,海通证券张欣劼研究员团队对该股研究较为深入,近三年预测准确度均值为76.27%,其预测2024年度归属净利润为盈利8600万,根据现价换算的预测PE为24.3。

最新盈利预测明细如下:

该股最近90天内共有3家机构给出评级,买入评级2家,增持评级1家;过去90天内机构目标均价为11.31。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

评论