国金证券:给予联泓新科买入评级

国金证券股份有限公司姚遥,张嘉文近期对联泓新科进行研究并发布了研究报告《盈利能力改善,新材料平台成长可期》,本报告对联泓新科给出买入评级,当前股价为13.27元。

联泓新科(003022)

7月26日公司发布2024年中报,上半年实现营业收入33.1亿元,同增3.3%;实现归母净利润1.41亿元,同降56.8%;实现扣非归母净利润1.12亿元,同增60.7%。其中Q2实现营业收入18.3亿元,同增11.9%、环增22.8%,实现归母净利0.89亿元,同降50.1%、环增73.7%,实现扣非归母净利润1.06元,同增164.2%、环增1171.1%。非经常损益主要为政府补助。

经营分析

产品结构优化、EVA原材料自供降本,Q2盈利能力改善。Q2公司销售毛利率显著改善,较Q1环比修复1.1PCT至17.38%,我们预计主要因公司优化产品结构,进一步加大高毛利率产品EVA、特种表面活性剂等产品的比例;同时推进降本增效,年产9万吨/年VA装置已于2024年1月投产,实现了现有EVA装置原料完全自供,预计对降本有一定贡献。

新建项目陆续投产、在建项目顺利推进,构建新材料平台支撑业绩持续增长。上半年公司多条新建装置顺利投产运行,9万吨/年VA装置1月投产后保持平稳运行,在保证公司EVA装置原料完全自给的基础上实现全产全销;2万吨/年UHMWPE装置于2024年3月投产,已产出高端隔膜料、纤维料等5个牌号产品,正在进行客户试用,销售将逐步放量;1万吨/年电子级高纯特气装置于2024年5月成功开车,并同步推进客户验证。此外,公司积极推进在建项目建设:新能源材料方面,20万吨/年EVA、10万吨/年POE装置计划于2025年投产,有望进一步丰富公司在光伏材料领域的布局,增强核心竞争优势;4000吨/年锂电添加剂VC装置将于2024年内建成投产,产品具备技术优势和产业链优势。可降解材料方面,4万吨/年PLA项目进入试生产阶段、5万吨/年PPC项目计划于2025年投产,有望与现有生产基地以及产业链充分协同,实现资源的循环与综合利用。随着新建装置的陆续投产,公司有望全面提升在新能源材料、可降解材料等领域的竞争力,支撑业绩持续增长。

盈利预测、估值与评级

根据我们对EVA及POE产品供需及价格的最新预测,调整公司2024-2026年盈利预测至4.1(-15%)、5.1(-14%)、7.6(-24%)亿元,考虑到公司新材料平台带来的成长性,维持“买入”评级。

风险提示

产品价格不及预期;扩产项目建设及新产品研发不及预期。

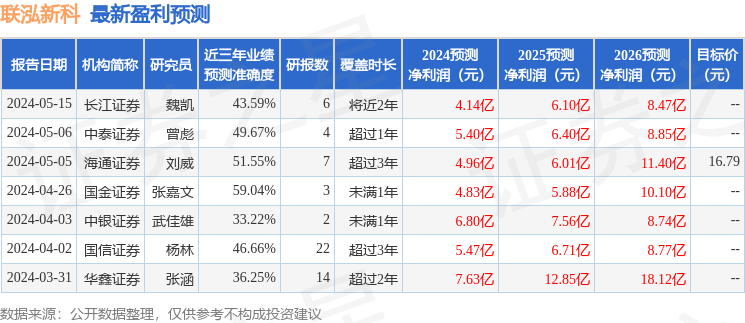

证券之星数据中心根据近三年发布的研报数据计算,国金证券张嘉文研究员团队对该股研究较为深入,近三年预测准确度均值为59.04%,其预测2024年度归属净利润为盈利4.83亿,根据现价换算的预测PE为36.66。

最新盈利预测明细如下:

该股最近90天内共有4家机构给出评级,买入评级3家,增持评级1家;过去90天内机构目标均价为16.6。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

评论