国金证券:给予万孚生物买入评级

国金证券股份有限公司袁维,何冠洲近期对万孚生物进行研究并发布了研究报告《新一期激励计划发布,化学发光业务加速拓展》,本报告对万孚生物给出买入评级,当前股价为23.64元。

万孚生物(300482)

事件

2024年7月6日,公司发布2024年限制性股票激励计划(草案),拟以12.82元/股的价格向激励对象授予1416万股股票,占公司当前股本总额的3.00%,激励对象包括公司董事、高级管理人员、核心人员等共计236人。

经营分析

设置利润及化学发光业务高增长目标,彰显公司长期发展信心。公司设置归母净利润增长率(目标A)和化学发光业务销售收入增长率(目标B)2个考核指标,目标A要求2024-2026年公司归母净利润较2023年增长率达到30%、60%、100%;目标B要求化学发光业务销售收入较2023年增长率达到70%、175%、300%。且如果2个指标其中一个完成情况低于85%均无法在公司层面解除限售,高增长目标彰显了公司对未来经营的信心。

预计股份支付费用1.33亿,将激发核心团队的积极性。按照公告对激励计划支付费用的预测,此次激励计划将确认的总费用约为1.33亿元,分为2024-2027年共4年进行费用摊销,费用最高的年份费用达到5779万元,对各年净利润将产生一定影响,考虑到本激励计划将提升员工凝聚力、团队稳定性,并有效激发管理团队的积极性,对公司长期业绩提升将发挥正向作用。

检测项目持续增长,化学发光业务有望快速拓展。公司2023年新推出超高速FC-9000系列、桌面式FC-2000系列全自动化学发光免疫分析仪,搭配已上市的近百个检测项目,实行常规项目和特色项目双线并行的策略,产品线涵盖肿标、甲功、心标、炎标等常规检测品类,同时在出凝血领域、慢病领域布局了血栓、高血压、子痫等检测标志物,作为特色项目来满足差异化的临床需求,未来公司在管式化学发光业务另有有望实现快速发展。

盈利预测、估值与评级

我们预计公司2024-2026年归母净利润分别为6.52、8.37、10.37亿元,同比增长34%、28%、24%,EPS分别为1.38、1.77、2.20元,现价对应PE为17、13、11倍,维持“买入”评级。

风险提示

国际宏观环境风险;新产品研发注册风险;汇率波动风险;产品推广不达预期风险等

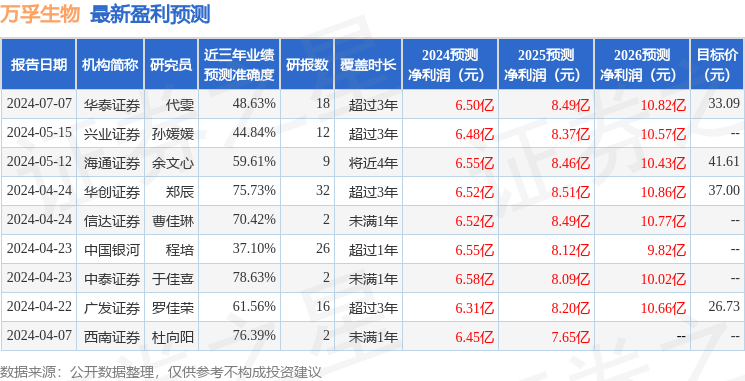

证券之星数据中心根据近三年发布的研报数据计算,中泰证券于佳喜研究员团队对该股研究较为深入,近三年预测准确度均值为78.63%,其预测2024年度归属净利润为盈利6.58亿,根据现价换算的预测PE为17.01。

最新盈利预测明细如下:

该股最近90天内共有8家机构给出评级,买入评级7家,增持评级1家;过去90天内机构目标均价为34.61。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。