国金证券:给予华测导航买入评级

国金证券股份有限公司张真桢,路璐近期对华测导航进行研究并发布了研究报告《业绩持续提升,海外业务快速发展》,本报告对华测导航给出买入评级,当前股价为28.0元。

华测导航(300627)

2024年8月7日,公司发布2024年中报,2024年H1公司实现营业收入14.84亿元,同比增长22.86%;实现归母净利润2.51亿元,同比增长42.96%。其中Q2单季度实现营业收入8.67亿元,同比增长24.57%,环比增长40.52%;实现归母净利润1.48亿元,同比增长53.28%,环比增长43.69%。

经营分析

资源与公共事业领域及海外区域营收实现快速增长:2024年上半年,公司积极拓展行业应用,打造公司品牌影响力,资源与公共事业等相关业务领域及海外区域营收实现快速增长。上半年海外业务收入同比增长34.98%,且毛利率显著高于国内。公司继续加大研发投入,构筑核心技术壁垒,提升公司产品竞争力,助力公司在各行业市场业务快速拓展,上半年业绩实现快速增长。

自动驾驶业务取得良好突破:分业务看,2024上半年公司在各业务板块均展现出了积极的增长态势。随着资源与公共事业的市场增长,公司在该领域取得了良好进展,实现营收6.81亿元,同比增长48.06%;建筑与基建板块实现营业收入5.33亿元,同比增长4.62%;地理空间信息板块实现营收1.91亿元,同比增长7.48%。公司在乘用车自动驾驶业务上取得了良好的突破,机器人与自动驾驶板块实现营收0.79亿元,同比增长29.80%。未来公司将积极布局车规级芯片、全球SWAS广域增强系统及持续投入优化核心算法,为客户提供更有竞争力的产品与解决方案。

高精度核心技术引领公司快速发展:公司专注于高精度导航定位技术的研发和创新,拥有高精度GNSS算法、三维点云与航测、GNSS信号处理与芯片化、自动驾驶感知与决策控制等核心技术。公司作为高精度卫星导航定位产业的领先企业,是国内少数能够为客户提供丰富的高精度卫星导航定位应用解决方案的企业之一。公司已授权自主知识产权900余项,发明专利百余项,优秀的研发能力为公司的长远发展奠定了坚实的技术基础。

盈利预测、估值与评级

我们预计2024-2026年公司营业收入为34.29/43.91/55.93亿元,归母净利润为5.88/7.54/9.51亿元,对应PE为27/21/17倍,维持“买入”评级。

风险提示

新赛道产业方案颠覆风险、自动驾驶发展不及预期风险、芯片研发失败风险、竞争加剧风险。

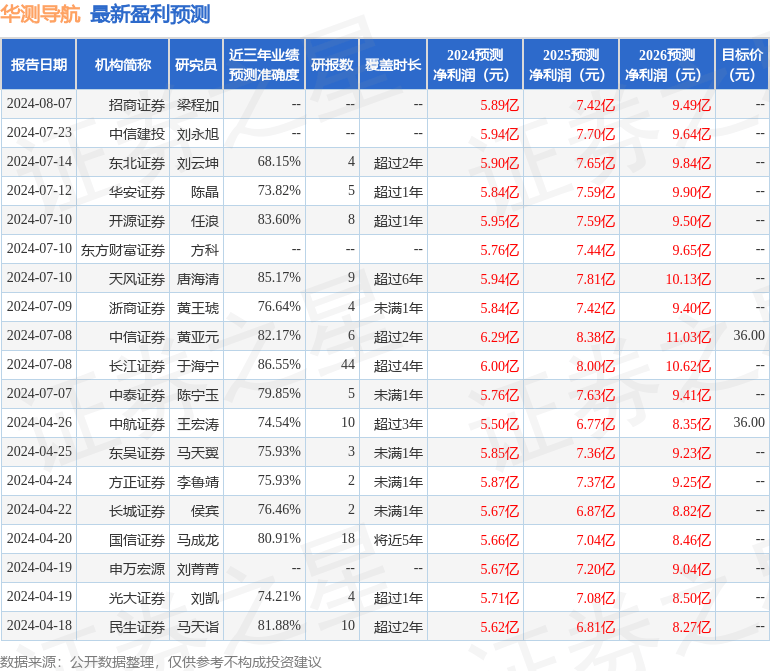

证券之星数据中心根据近三年发布的研报数据计算,长江证券于海宁研究员团队对该股研究较为深入,近三年预测准确度均值高达86.55%,其预测2024年度归属净利润为盈利6亿,根据现价换算的预测PE为25.45。

最新盈利预测明细如下:

该股最近90天内共有12家机构给出评级,买入评级8家,增持评级4家;过去90天内机构目标均价为33.14。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

评论