国金证券:给予中国船舶买入评级

国金证券股份有限公司满在朋近期对中国船舶进行研究并发布了研究报告《民船量价齐升,上半年利润高增》,本报告对中国船舶给出买入评级,当前股价为40.34元。

中国船舶(600150)

业绩简评

7 月 8 日,公司发布 24 年中报业绩预告, 1H24 公司预计实现归母净利润 13.5-15.0 亿元,同比增长 7.97-9.47 亿元,同比增加约144.04%-171.16%,预计扣非后归母净利润 11.2-12.7 亿元,上年同期为-1.17 亿元,业绩高增。

经营分析

受益民船量价齐升,公司 1H24 利润高增。 根据公司公告, 24 年上半年,公司重视生产交付管理,手持订单结构改善, 上半年交付的民品船舶价格和数量同比提升,营业毛利同比增加, 1H24 预计实现归母净利润 13.5-15.0 亿元,同比增长 7.97-9.47 亿元,同比增加约 144.04%-171.16%, 经营业绩高增。

造船价-钢价剪刀差拉大,看好公司盈利能力持续提升。 价格端,根据克拉克森, 全球新造船价格自 21 年 Q1 持续上涨, 24 年 6 月全球新船价格指数达 187.23,同比+9.55%,环比+0.43%。其中油船/集装箱船/散货船价格指数分别同比增长 8.65%/9.31%/6.18%,环比增长 1.36%/0.50%/0.52%。 成本端, 6 月上海 20mm 造船板平均价格同比-7.32%,环比-1.06%,船价与钢价剪刀差继续拉大, 看好公司未来盈利能力持续提升。

中国造船竞争力提升, 1H24 接单份额提升至 75%。 根据克拉克森,1H24 中国造船新接订单 4491 万载重吨,全球份额达 74.96%, 份额较 23 年底提升 10.28pcts。 此外, 1H24 中国造船交付订单 2657万载重吨,全球份额 57.02%,份额较 23 年底提升 4.65pcts; 24年 6 月末, 中国造船在手订单 17850 万载重吨,全球份额 60.22%,份额较 23 年底提升 8.73pcts。 1H24 中国造船完工量、新接订单量、在手订单量均位居世界第一。

船舶建造、 交付进展顺利, 看好公司后续利润持续高增。 根据中国船舶股份官微, 1H24 公司子公司上海外高桥造船累计交付(含命名) 15 艘新船,完成年度交船计划的 68%;中船澄西上半年已交付11 艘新造船,且全部提前交付,提前实现了全年造船交船任务“双过半”。 船舶生产、交付节奏加速, 看好公司后续利润持续高增。

盈利预测、估值与评级

我们预计 2024-2026 年公司营业收入为 825/915/1061 亿元,归母净利润为 55.87/84.59/118.28 亿元,对应 PE 为 32/21/15X,维持“买入”评级。

风险提示

原材料价格波动、人民币汇率波动、新订单增速不及预期、碳减排政策执行力度低于预期风险

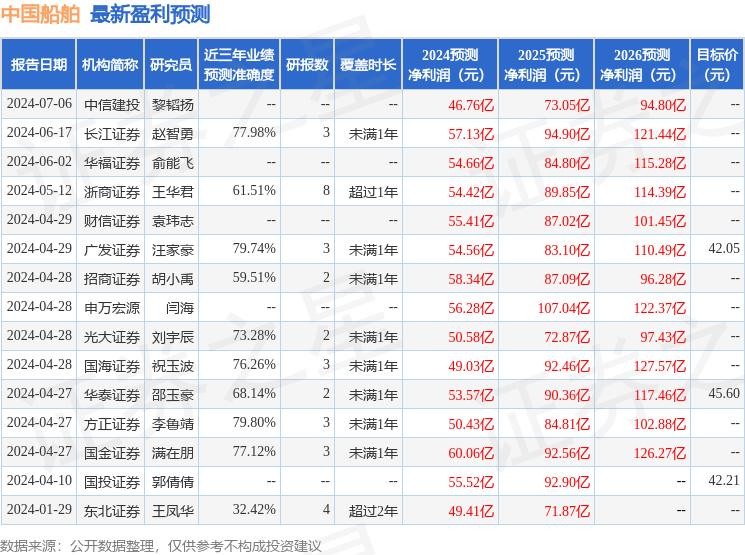

证券之星数据中心根据近三年发布的研报数据计算,方正证券李鲁靖研究员团队对该股研究较为深入,近三年预测准确度均值为79.8%,其预测2024年度归属净利润为盈利50.43亿,根据现价换算的预测PE为35.7。

最新盈利预测明细如下:

该股最近90天内共有16家机构给出评级,买入评级14家,增持评级2家;过去90天内机构目标均价为42.96。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

评论