国金证券:给予药明康德买入评级

国金证券股份有限公司袁维近期对药明康德进行研究并发布了研究报告《持续高效赋能行业,在手订单稳健增长》,本报告对药明康德给出买入评级,当前股价为40.84元。

药明康德(603259)

业绩简评

7月29日晚间,公司发布2024年半年度报告。报告期内,公司实现营业收入172.41亿元(YOY-8.64%);实现归母净利润42.4亿元(YOY-20.20%);基本每股收益1.46元;加权平均净资产收益率ROE为7.62%。单二季度,公司实现收入92.6亿元,环比增长15.9%;实现归母净利润22.9亿元,环比增长18.3%。

经营分析

服务更多客户,订单稳健增长:报告期内,公司在维持现有超过6,000家活跃客户基础上,新增客户超过500家。截至2024年6月末,公司在手订单人民币431.0亿元,剔除特定商业化生产项目同比增长33.2%。

一体化CRDMO业务,多业务板块协同发展。报告期内:1)WuXiChemistry收入122.1亿元,剔除新冠商业化项目,同比增长2.1%;上半年TIDES业务收入20.8亿元,同比强劲增长57.2%,截至6月底,TIDES在手订单同比增长147%。2)WuXiTesting:实验室分析与测试业务收入21.2亿元,同比下降5.4%。其中,药物安全性评价业务保持亚太行业领先地位,受市场影响,收入同比下降6.3%。上半年临床CRO&SMO业务收入8.9亿元,同比增长5.8%。其中,SMO收入同比增长20.4%,保持中国行业领先地位,临床CRO助力客户获得14项临床试验批件;SMO赋能31个产品获批上市。3)WuXiBiology:新分子种类相关业务收入同比增长8.1%;新分子收入占比持续提升至29.0%。4)WuXiATU:上半年,管线总计64个项目;其中,新增1个美国客户的世界首个创新肿瘤淋巴细胞疗法(TIL)商业化项目。

自由现金流充裕,为股东分红回报和人才激励提供基础。上半年,公司经营性现金流47.4亿元,资本开支15.1亿元,自由现金流同比增长48.3%,为后续现金分红和激励保留人才提供基础。

盈利预测、估值与评级

我们预计2024-2026年公司归母净利润分别为97/108/125亿元,对应PE分别为16/15/13倍,维持“买入”评级。

风险提示

需求下降风险、政策变化风险、行业竞争加剧的风险、海外监管风险、核心技术人员流失风险、汇率风险等。

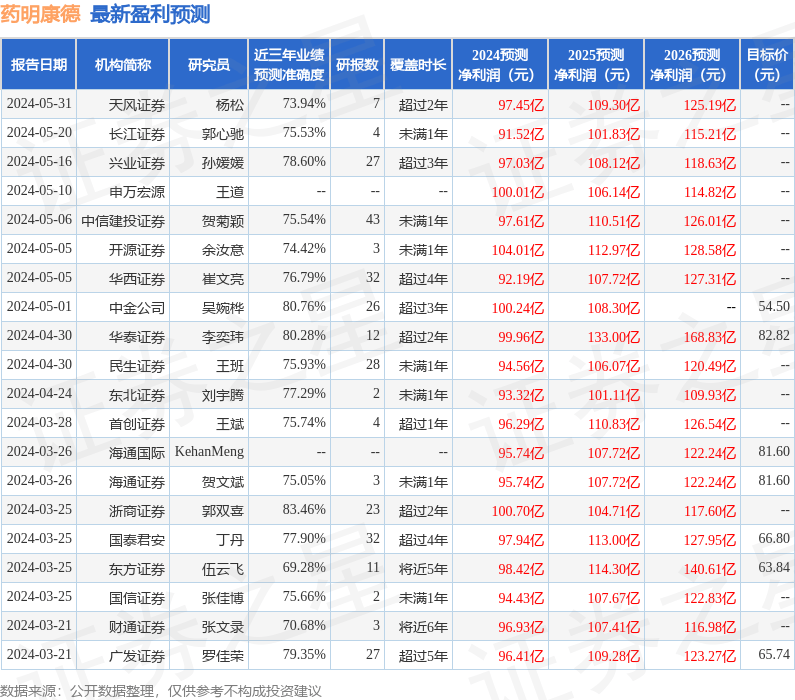

证券之星数据中心根据近三年发布的研报数据计算,浙商证券郭双喜研究员团队对该股研究较为深入,近三年预测准确度均值高达83.46%,其预测2024年度归属净利润为盈利100.7亿,根据现价换算的预测PE为11.37。

最新盈利预测明细如下:

该股最近90天内共有12家机构给出评级,买入评级11家,增持评级1家;过去90天内机构目标均价为60.12。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。