国金证券:给予健帆生物买入评级

国金证券股份有限公司袁维,何冠洲近期对健帆生物进行研究并发布了研究报告《上半年业绩高速增长,灌流业务各领域拓展良好》,本报告对健帆生物给出买入评级,当前股价为26.59元。

健帆生物(300529)

2024年7月8日,公司发布2024半年度业绩预告,预计上半年实现归母净利润5.27亿元~5.83亿元,同比+90%~+110%;扣非归母净利润5.01亿元~5.57亿元,同比+91%~+112%。

单季度来看,预计公司Q2实现归母净利润2.42~2.98亿元,同比+199%~+268%;扣非归母净利润2.30~2.86亿元,同比+215%~291%。

经营分析

灌流业务领域发展态势良好,利润端实现高速增长。2024上半年公司持续发挥在血液灌流领域的技术及市场领先优势,在肾病、肝病、危急重症等领域业务发展态势良好,同时以增效降本原则开展各类经营活动,产量规模增加有效降低了单位生产成本,期间费用率同比下降,利润端同比实现大幅增长。

新产品迭代叠加应用领域拓展贡献长期额外增长极。公司在血液净化领域创新能力领先,肾病领域2款新产品KHA和pHA系列,新产品在吸附性能、安全性以及价格相比传统HA系列产品具备显著优势。同时血液灌流器“肝病+危重症”新应用领域产品也有望重新进入加速推广阶段,潜在市场空间巨大,带动公司在行业医保控费压力下实现相对稳定的利润率。

透析患者费用降低,血液灌流器使用频率将提升。血液灌流在血透患者中的渗透率目前仍比较低,主要是受到区域经济、医生和患者的接受程度差异等因素影响。未来由于1)国内血液净化领域专家对血液灌流技术的推广和支持、2)政策对血液灌流友好度不断提升、3)肾衰竭患者治疗费用的不断降低等因素的共同影响,血液灌流治疗频次有望加速提升,公司有望直接受益于行业加速。

盈利预测、估值与评级

我们看好公司在血液净化领域的发展前景,预计公司2024-2026年营业收入33.47、44.44、56.30亿元,同比+74%/+33%/+27%;归母净利润9.40、12.67、16.33亿元,同比+115%/+35%/+29%,现价对应PE分别为23、17、13倍,维持“买入”评级。

风险提示

医保控费政策风险;在研项目推进不达预期风险;产品推广不达预期风险;院内需求及产品使用频率不及预期风险。

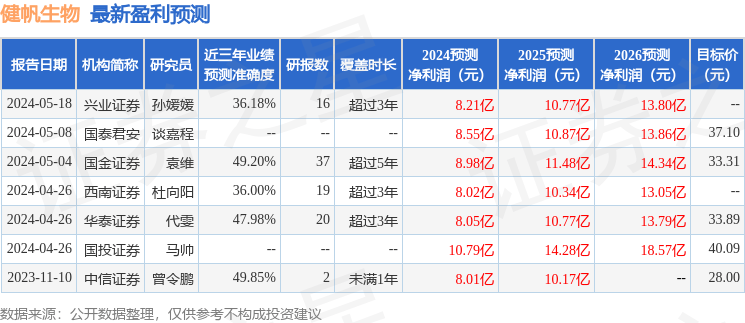

证券之星数据中心根据近三年发布的研报数据计算,中信证券曾令鹏研究员团队对该股研究较为深入,近三年预测准确度均值为49.85%,其预测2024年度归属净利润为盈利8.01亿,根据现价换算的预测PE为26.86。

最新盈利预测明细如下:

该股最近90天内共有5家机构给出评级,买入评级5家;过去90天内机构目标均价为35.61。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

评论