国金证券:给予领益智造买入评级

国金证券股份有限公司樊志远近期对领益智造进行研究并发布了研究报告《股权激励草案发布,打造AI+终端智能制造平台》,本报告对领益智造给出买入评级,当前股价为5.73元。

领益智造(002600)

事件

6月19日,公司发布股权激励草案,拟向激励对象授予股票期权数量23,800万份,约占本激励计划草案公告日公司股本总额的3.3960%,拟授予核心骨干1463人。拟授予股票期权的行权价格为4.46元,业绩考核要求分别为2024-2026年收入增长率相对于2023年不低于10%/20%/30%,或者净利润相对于2023年增长率不低于10%/20%/30%。

点评

打造AI+终端制造平台,深度受益AI赋能智能硬件。智能终端交互作为重要流量入口,搭载AI对硬件环节提出升级要求。2023年公司AI终端及通讯类业务保持平稳发展,实现收入306.87亿元,毛利率21.62%,其中电源、电池、散热、显示、摄像头、中框等零组件收入占比较高,XR、折叠屏手机、服务器、机器人等终端相关零组件收入增长较快。

AI重构智能终端交互,持续受益于大客户AI创新。展望公司未来AI布局:1)消费电子领域,在ChatGPT加持下智能手机有望迎来产品创新周期,AI手机在电池、充电、散热等环节均有升级。消费电子作为公司的核心业务,涉及产品覆盖手机、电脑、iPad和智能可穿戴设备等。公司与消费电子头部厂家保持长期合作,有望在AI终端浪潮下,持续巩固优势,通过全产业链一体化布局,优化产品结构,提升高附加值业务占比,大客户支撑业绩稳健增长。创新消费电子产品上,公司凭借在精密小件的制造优势,承接国内外高端AR/VR产品注塑结构件、光学核心元件和声学件的制造生产,苹果Vision Pro有望开启空间计算平台。2)大模型赋能人形机器人加速产业渗透,公司全资子公司领鹏与Hanson在人形机器人设计优化升级、量产测试等方面合作。3)算力密度提升能耗要求带动云服务器散热升级,公司产品向扁平化设计、高效传热、远端转热优化,面向服务器、网络交换机的散热要求。

盈利预测、估值与评级

预计2024-2026年归母净利润为19.59、24.83、30.62亿元,同比-4.50%/+26.78%/+23.31%,公司现价对应PE估值为20、16、13倍,维持买入评级。

风险提示

消费电子需求疲软、新产品研发迭代不及预期、汇率波动风险、商誉风险、股权冻结风险、诉讼风险。

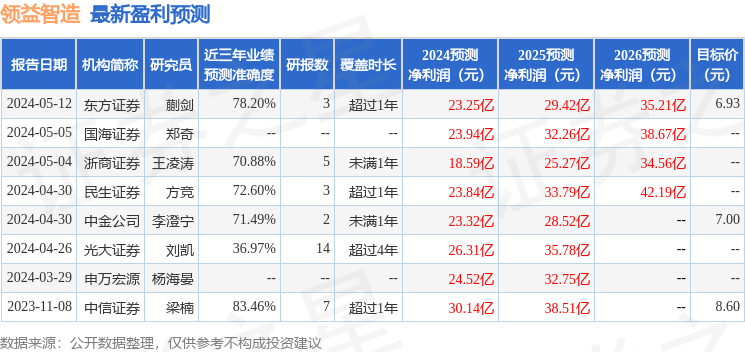

证券之星数据中心根据近三年发布的研报数据计算,中信证券梁楠研究员团队对该股研究较为深入,近三年预测准确度均值高达83.46%,其预测2024年度归属净利润为盈利30.14亿,根据现价换算的预测PE为12.98。

最新盈利预测明细如下:

该股最近90天内共有8家机构给出评级,买入评级7家,增持评级1家;过去90天内机构目标均价为6.92。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

评论