国金证券:给予科达利买入评级

国金证券股份有限公司陈传红近期对科达利进行研究并发布了研究报告《业绩符合预期,盈利能力维持强劲》,本报告对科达利给出买入评级,当前股价为81.14元。

科达利(002850)

业绩简评

7月15日,公司发布24H1中报业绩预告。公司24H1预计归母净利润6.1-6.8亿元,同比+19.90%~33.65%,预计扣非归母净利润5.9-6.6亿元,同比+18.96~33.07%。单Q2,预计归母净利润3.01-3.71亿元,环比-2.3%~+20.4%,预计扣非归母净利润2.95-3.65亿元,环比-0.2%~+23.5%。

经营分析

1、24H1盈利增长符合预期。需求端,24H1国内动力+其他电池产量同比+37%,维持高增,考虑到:①Q1的产品年降;②H1的铜、铝等原材料上涨(铝/铜Q2环比Q1均价上涨约8%/15%,对毛利率构成不利影响);③Q2稼动率有望较Q1提升,巩固盈利能力,公司整体盈利增长仍符合预期,利润率保持坚韧。

2、24H2展望:行业或面对竞争,公司通过持续精益管理有望巩固业绩。市场或担心结构件面对价格下行压力,公司拥有行业领先的客户结构、管理&生产效率,有望通过多元的客户分布、内部生产管理优化应对降价冲击。此外,公司布局谐波减速器等,开启第二成长曲线,有望在未来逐步增厚整体利润。

盈利预测

科达利作为结构件全球龙头,凭借领先的工艺、强大的客户粘性、规模降本能力,持续保持领先地位,盈利稳定性得到业绩验证,持续推荐。我们预计公司24-26年归母净利润14.2、16.6、19.0亿元,对应EPS分别为5.3、6.1、7.0元,对应PE15、13、11X,维持“买入”评级。

风险提示

下游新能源汽车及储能需求不及预期,原材料价格上涨,行业产品降价超预期,大股东减持。

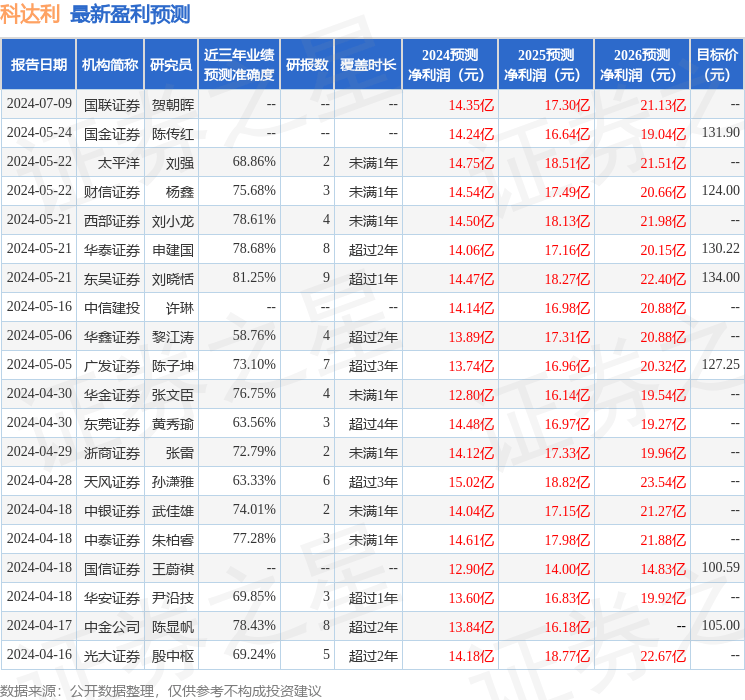

证券之星数据中心根据近三年发布的研报数据计算,东吴证券刘晓恬研究员团队对该股研究较为深入,近三年预测准确度均值高达81.25%,其预测2024年度归属净利润为盈利14.47亿,根据现价换算的预测PE为14.48。

最新盈利预测明细如下:

该股最近90天内共有21家机构给出评级,买入评级18家,增持评级3家;过去90天内机构目标均价为122.6。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

评论