国金证券:给予华润三九买入评级

国金证券股份有限公司袁维近期对华润三九进行研究并发布了研究报告《拟收购天士力28%股份,强强联合巩固公司行业领先地位》,本报告对华润三九给出买入评级,当前股价为42.99元。

华润三九(000999)

2024年8月4日,公司发布公告,拟以支付现金的方式向天士力集团及其一致行动人天津和悦、天津康顺、天津顺祺、天津善臻、天津通明、天津鸿勋合计购买其所持有的天士力418,306,002股股份(占天士力已发行股份总数的28%)。同日,天士力集团与国新投资有限公司签署协议,拟通过协议转让的方式向其转让所持有的74,697,501股天士力股份,占天士力总股本的5%。

本次交易,标的股份拟定的每股转让价格为14.85元,公司购买标的股份对应转让总价款约为62.1亿元;国新投资购买标的股份对应转让总价款约为11.1亿元。本次交易完成后,天士力控股股东将由天士力集团变更为华润三九,实际控制人变更为中国华润有限公司。

经营分析

优秀产品矩阵+强研发实力,天士力有助公司夯实行业领先地位。天士力聚焦中国市场容量最大、发展最快的心脑血管、消化代谢、肿瘤三大疾病领域,医药工业板块已形成以现代中药、生物药、化学药协同发展的业务格局。现代中药领域,以复方丹参滴丸带动了养血清脑颗粒(丸)、芪参益气滴丸、注射用益气复脉、注射用丹参多酚酸等系列领先品牌产品。生物药领域,独家品种注射用重组人尿激酶原(普佑克)为中国范围内唯一获批上市的重组人尿激酶原产品,多年蝉联急性心肌梗死溶栓药第一品牌;化学药领域,主要产品水飞蓟宾胶囊(水林佳)2023年市场份额排名全国第三。此外,天士力近三年研发投入处于行业领先地位,2023年研发投入约13.2亿元,同比增长29.49%,其中研发费用约9.2亿元,同比增长8.51%,已成为中药创新领域龙头。

连续并购整合后,公司有望迎来更坚实发展。继2023年1月昆药集团并表后,此次收购是公司在中药领域又一重要整合,利于公司进一步加强在心脑血管等领域的实力,加快补充创新中药管线,提高创新药研发能力,建立在中药领域的引领优势,推动中医药传承创新及高质量发展。

盈利预测、估值与评级

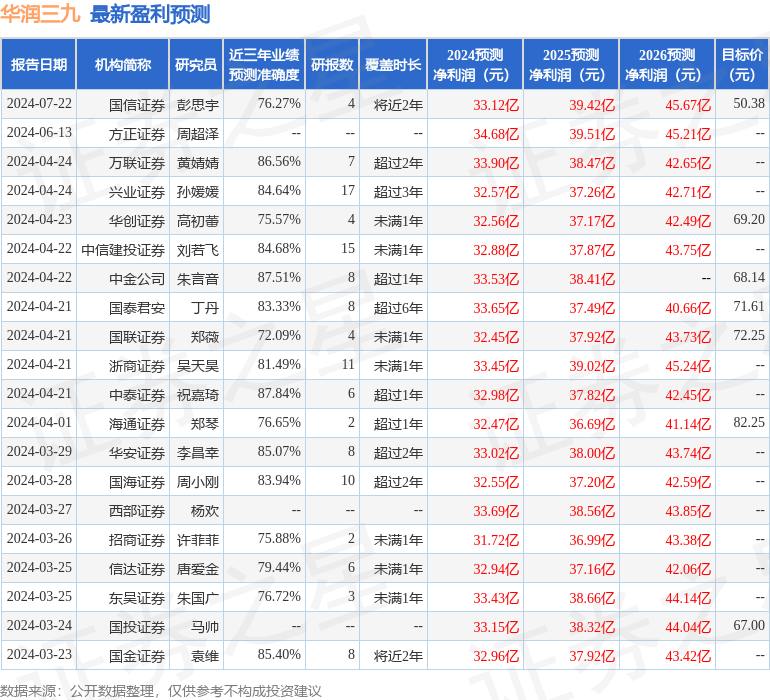

公司并购经验充足,我们看好公司整合后实现更坚实发展。在不考虑本次收购后续并表影响的情况下,预计公司2024-2026年归母净利润分别为32.96/37.92/43.42亿元,分别同比增长16%/15%/15%,EPS分别为2.57/2.95/3.38元,现价对应PE分别为16/14/12倍,维持“买入”评级。

风险提示

产品集采风险;竞争加剧风险;产品推广不及预期;医保药品限价风险;品牌价值变动风险;原材料价格波动风险;商誉减值风险。

证券之星数据中心根据近三年发布的研报数据计算,中泰证券祝嘉琦研究员团队对该股研究较为深入,近三年预测准确度均值高达87.84%,其预测2024年度归属净利润为盈利32.98亿,根据现价换算的预测PE为12.59。

最新盈利预测明细如下:

该股最近90天内共有10家机构给出评级,买入评级7家,增持评级3家;过去90天内机构目标均价为58.26。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

评论