国金证券:给予乐歌股份买入评级

国金证券股份有限公司赵中平,张杨桓,尹新悦近期对乐歌股份进行研究并发布了研究报告《24H1营收表现靓丽,跨境拓品类+海外仓驱动成长》,本报告对乐歌股份给出买入评级,当前股价为14.29元。

乐歌股份(300729)

7月31日公司披露24年中报,24H1营收24.27亿元(同比+44.6%),归母净利1.6亿元(同比-63.86%),扣非归母净利1.07亿元(同比+29.95%);24Q2营收13.06亿元(同比+48.08%),归母净利0.8亿元(+74.02%),扣非归母净利0.66亿元(+6.47%),业绩符合预期。

经营分析

跨境电商:独立站表现靓丽,拓品类初见成效。24H1营收9.15亿元(+20.36%),亚马逊/独立站营收4.9/3.7亿元(+16.3%/+20.9%),24H1公司美国独立站流量在主要竞争对手排名第一,稳定保持领先地位,独立站占跨境电商收入占比提升至4成。品类角度,公司以智能升降桌为基,推出电动沙发、人体工学椅等品类,贡献新收入增长点,24H1新品类收入占比8%。

海外仓:延续靓丽成长,库容&周转提升、尾程折扣增强显著提振盈利能力。24H1营收8.5亿元(+129.9%),截至24H1,公司在全球拥有17个自营海外仓,面积48.21万平方米,较年初+66.5%,累计服务出海企业778家,处理包裹超过400万个,同比增加超过120%。通过有序扩仓、库容利用率、周转的提升,发件数量同比显著增加,23年公司成为FedEx全球前百大客户,尾程折扣议价能力增强,快递折扣优惠提升,盈利能力持续改善,24H1海外仓毛利率15%(同/环比+5.4/+0.2pct)。

毛利率阶段承压,受海运费上涨、海外仓占比提升的结构性影响,24H1毛利率31.4%(-4.4pct),销售/管理&研发/财务费用率同比-4.1/-1/+1.2pct至16.6%/7.5%/1.1%,扣非净利率4.4%(同比-0.5pct),其中2Q毛利率31.4%(-3.1pct),扣非净利率5%(-2pct)。24H1非流动性资产处置损益6213万元,主要系海外仓出售收益。

升降桌品牌出海头部企业,海外仓开启第二成长曲线。公司升降桌业务有望持续受益品类渗透率提升、跨境业务高成长,拓品类带动成长加速,海外仓成长进入成长发力期,自建仓+规模化效应盈利弹性有望超预期。内销仍处于渠道开拓、品类认知提升阶段,品类红利优势下后续成长、盈利值得期待。

盈利预测、估值与评级

我们看好公司作为跨境线性驱动行业龙头持续成长及海外仓发展潜力,预计24-26年归母净利分别为4.6/5.1/5.6亿元,当前股价对应PE分别为10/9/8X,维持“买入”评级。

风险提示

原材料、海运价格大幅波动导致毛利率波动的风险;市场竞争激烈导致毛利率下滑的风险;加征关税的风险。

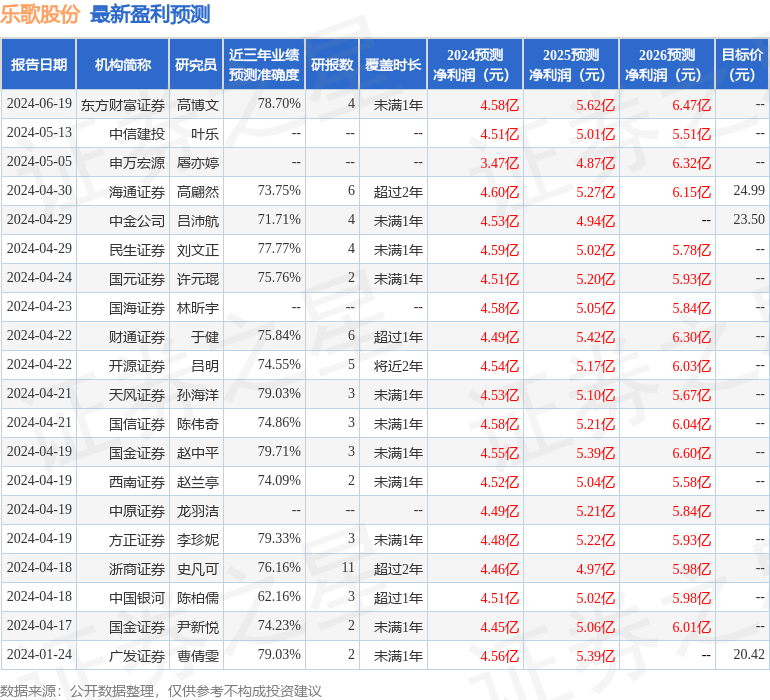

证券之星数据中心根据近三年发布的研报数据计算,国金证券赵中平研究员团队对该股研究较为深入,近三年预测准确度均值为79.71%,其预测2024年度归属净利润为盈利4.55亿,根据现价换算的预测PE为10.05。

最新盈利预测明细如下:

该股最近90天内共有13家机构给出评级,买入评级11家,增持评级2家;过去90天内机构目标均价为23.55。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

评论