国金证券:给予博雅生物买入评级

国金证券股份有限公司袁维近期对博雅生物进行研究并发布了研究报告《收购绿十字(中国),新增浆站有望贡献业绩弹性》,本报告对博雅生物给出买入评级,当前股价为33.94元。

,新增浆站有望贡献业绩弹性》研报附件原文摘录)

博雅生物(300294)

2024年7月17日,博雅生物发布公告,公司于2024年7月17日与GC Corp.、Synaptic Healthcare1st Private Equity Fund及46名韩国籍自然人股东签署《股份购买协议》,以自有资金人民币18.2亿元收购GC、Synaptic及个人卖方合计持有的GREENCROSS HK HOLDINGS LIMITED(中文名:绿十字香港控股有限公司)100%股权,从而间接收购境内血液制品主体绿十字(中国)生物制品有限公司。

经营分析

血制品行业并购标的稀缺,新增浆站有望贡献业绩弹性。目前国内正常经营的血液制品生产企业不足30家,行业壁垒较高,生产企业牌照资源稀缺。绿十字(中国)目前拥有白蛋白、静丙、Ⅷ因子、纤原、乙免及破免6个品种16个品规,现有4个浆站,2023年采浆量104吨,2017至2023年采浆量复合增长率13%。绿十字(中国)在凝血产品领域,特别是人源Ⅷ因子方面具备产量、市场和品牌优势,同时还引入了重组Ⅷ因子,是国内少数同时拥有人源Ⅷ因子及重组Ⅷ因子销售权的血液制品企业。本次交易完成后,公司将全资控股一家血液制品生产企业,新增一张生产牌照,新增4个在营浆站及2个省份区域的浆站布局。此外公司泰和浆站、乐平浆站近日获得江西省卫健委颁发的《单采血浆许可证》,原料血浆“外延+内生增长“将共同加速提升公司规模与核心竞争力。

非血制品业务处置工作持续推进。公司与华润医药于2024年7月17日和GC Corp.签署《战略合作框架协议》,双方将建立药品进出口销售的战略合作伙伴关系;产品技术合作方面,双方将携手开展血液制品、疫苗、细胞与基因治疗和诊断业务等领域产品技术引进合作,通过技术许可、联合研发、技术转移、通过CDMO模式拓展海外业务等多种形式,共同推动产品技术创新与升级,实现共赢发展。本协议的合作期为10年,至2034年7月16日止。

盈利预测、估值与评级

暂不考虑本次并购对公司业绩的影响,我们维持盈利预期,预计公司2024-2026年分别实现归母净利润5.54(+133%)、6.15(+11%)、6.74亿元(+10%)。2024-2026年公司对应EPS分别为1.10、1.22、1.34元,对应当前PE分别为28、25、23倍。维持“买入”评级。

风险提示

采浆拓展不达预期,产能落地不及预期,新产品销售推广不及预期风险,血液制品质量安全性风险。

证券之星数据中心根据近三年发布的研报数据计算,兴业证券孙媛媛研究员团队对该股研究较为深入,近三年预测准确度均值为47.8%,其预测2024年度归属净利润为盈利5.73亿,根据现价换算的预测PE为31.29。

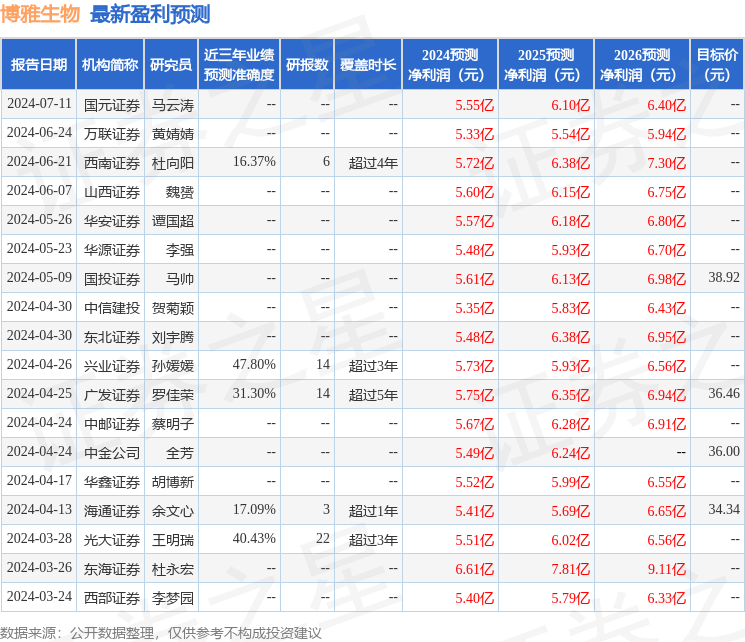

最新盈利预测明细如下:

该股最近90天内共有13家机构给出评级,买入评级13家;过去90天内机构目标均价为37.01。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

评论