国金证券:给予德业股份买入评级,目标价位129.86元

国金证券股份有限公司姚遥,宇文甸近期对德业股份进行研究并发布了研究报告《公司深度研究:户用逆变器黑马,新兴市场领军代表》,本报告对德业股份给出买入评级,认为其目标价位为129.86元,当前股价为94.18元,预期上涨幅度为37.88%。

德业股份(605117)

如何看本轮新兴市场增长共性及持续性?通过分析复盘南非、巴西、巴基斯坦、印度各市场情况,我们认为电网建设落后叠加极端天气引发的缺电刚需以及电价上涨、政策出台、利率下降带来的光储系统经济性提升是最重要的两大增长原因。往后看,在2023-2024组件价格下降幅度超50%的背景下,小型分布式光储系统价格降幅约20-30%,光储系统有望从高收入国家向中等收入国家下沉渗透;从逆变器出口分布来看,中等收入国家人口占比70%,但仅占逆变器出口额的30%,在具备购买能力基础后,电价上涨及政策出台有望持续驱动新兴市场需求释放。

率先布局新兴市场,渠道优势明显:公司进入逆变器行业略晚,差异化切入巴基斯坦、巴西、南非等潜力市场进行布局,并通过签约独家销售协议、贴牌等多种路径与当地较大经销商形成较强绑定,从而实现较高的市占率。受益于新兴市场需求释放,公司业绩改善明显,公司发布2024半年报业绩预告,上半年实现归母净利润11.8-12.8亿元,同比-6.4%-+1.5%,其中Q2实现归母净利润7.5-8.5亿元,环比增长73%-96%,同比增长11.2%-26.0%。

家电基因赋能成本壁垒,ToC经验把握用户需求:公司转型前期专注家电代工业务,积累大量结构件制造经验赋能逆变器环节,大幅提高产品自制比例,2023年公司逆变器业务综合毛利率行业第一;早期ToC业务也使公司相对于其他分布式逆变器企业更能把握用户需求,2024年新品迭代有望进一步扩大公司优势。

再融资:6月19日,公司以55.56元/股的价格非公开发行0.36亿股,募集资金约19.92亿元并将用于25.5GW组串式、储能式逆变器产线、3GW微逆产线、逆变器研发中心以及补充流动资金。

盈利预测、估值和评级

我们预测,2024/2025/2026年公司实现营业收入116.2亿/158.0亿/187.6亿元,同比+55.3%/+36.0%/+18.7%,归母净利润26.8亿/34.5亿/38.1亿元,同比+49.4%/+29.1%/+10.3%,对应EPS为4.19/5.41/5.97元。考虑到公司在新兴市场领先的市占率水平和超额的成本优势,给予公司2025年24倍估值,目标价129.86元,给予公司“买入”评级。

风险提示

新兴市场需求不及预期、国际贸易风险、市场竞争加剧。

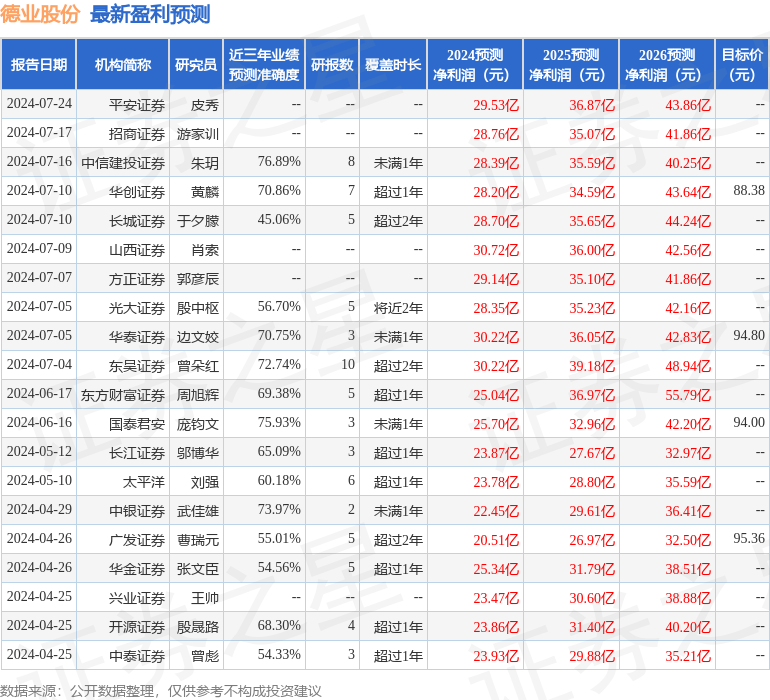

证券之星数据中心根据近三年发布的研报数据计算,中信建投证券朱玥研究员团队对该股研究较为深入,近三年预测准确度均值为76.89%,其预测2024年度归属净利润为盈利28.39亿,根据现价换算的预测PE为21.66。

最新盈利预测明细如下:

该股最近90天内共有19家机构给出评级,买入评级13家,增持评级6家;过去90天内机构目标均价为92.85。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

评论