资管业务发展浅析

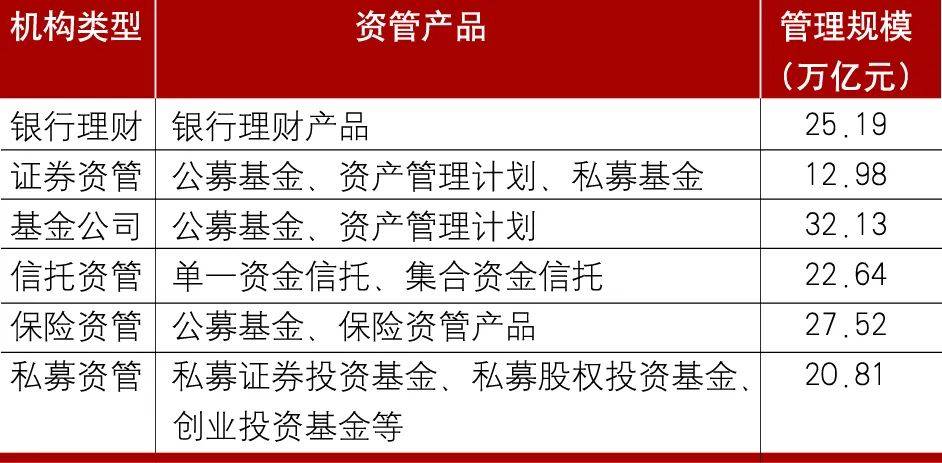

我国资管业务几经变迁,从萌芽阶段发展至今已近30年,正在向高质量发展阶段迈进。截至2023年3季度末,我国资产管理行业整体AUM约141.27万亿元。其中,银行理财产品规模为25.19万亿元,基金公司管理资产规模为32.13万亿元,证券期货经营机构私募资产管理业务规模12.98万亿元,私募股权投资基金业务规模为20.81万亿元,信托公司信托资产规模为22.64万亿元,保险资产管理机构管理资产规模为27.52万亿元(见表1)。

表1 2023年3季度末各类资管机构产品与规模

资料来源:Wind

国内资管行业发展格局

从行业竞争情况看,各类资管机构具有不同的资源禀赋及相对劣势,在客户渠道、投研能力、资产创设以及产品的灵活性、激励机制等方面存在差异。

银行理财保持稳定增长,存续产品仍以封闭式固收类为主,理财子公司占据行业中的重要地位,其中股份制银行的理财子公司业务相对更为活跃,在网点渠道、客户基础、销售团队方面具有显著优势,尤其擅长货币基金及固收类产品。但部分机构在权益领域的投研能力、市场化激励机制沿用原银行机制,存在不足。

保险资金增速维持稳定,资产配置以固收类为主。保险资管机构具备较强的资金端优势,投资风格稳健保守,更加关注绝对收益,由于长期服务于机构客户及保险资金,保险资管在个人客户领域经验积累较少。

基金公司整体规模稳定增长,存续产品仍以混合型和货币型为主,近期新上报及获批产品以混合型、债券型、股票指数型为主,养老基金市场继续扩容。基金公司具备较成熟的投研风控体系、人才培养机制,主动管理能力突出,但在零售客户获取上较依赖银行、券商及互联网平台等渠道。

私募基金管理人的数量在减少,存续及新备案的私募基金产品数量和规模均有下降。私募基金在激励机制方面具备明显优势,且通常组织结构简洁、经营机制灵活、投资决策高效,但在销售/募资渠道方面相对处于劣势。

券商资管市场总存续规模与新备案产品规模均有所缩水,存续产品中单一计划总规模略高于集合计划,近期券商资管产品依然以债券策略为主。券商深耕宏观策略、资产配置、行业研究等领域,投行业务在资产端的获取、定价方面具备优势,但零售端渠道相对不足。

展开全文

信托公司资产规模持续回升,资产进一步向集合资金信托、投资类信托倾斜,资产功能继续在转型调整,非标转标趋势明显,投资功能持续发展。信托投资范围较为广泛、投资方式较为灵活,但相对缺乏主动投资的能力。

国内资管业务发展特点

一是业务牌照齐全,但缺少世界一流的资管机构。目前,我国资管业务在银行理财、券商及保险资管、信托、公募及私募基金等多条赛道上均有众多机构,但国内大部分资管机构处于“跟跑”状态,与具有全球行业影响力的头部领军机构还有较大差距,总体看,我国资管行业的资源整合不够、竞争力不足等问题相对突出。

二是资管业务发展极不均衡。近年来,受宏观环境、监管导向以及市场波动等因素影响,我国资管行业总体规模增速放缓,不同细分行业发展出现一定程度的分化。银行理财总体处于收缩态势,保险资管和基金资管增速明显快于其他资管行业,证券资管规模自2021年起开始不断下降,信托资管在转型背景下增长乏力,私募资管增长陷入停滞、私募行业在持续整顿优化。

三是固收类产品偏多。大多数资管机构以固收类产品为主。银行理财固收类产品占比达89%,公募基金行业货币市场型和债券型基金资产净值占比为73%,私募资管中固收类产品占比为74%。在当前市场无风险收益率不断下降的背景下,权益类产品或将成为资管机构差异化竞争的关键因素。

四是管控措施不断丰富,风险事件仍时有发生。在监管政策持续引导下,经过多年实践与积累,资管风险合规体系不断完善,各类风险管控措施不断丰富,但在实际经营中,部分机构仍然暴露出风险事件。

国内资管行业面临的问题

一是经营的持续性受到影响。随着资管新规的落地以及相应配套细则的实施,资管机构原有商业模式受到冲击,经营的持续性面临考验。比如证券资管业务正在由私募向公募转型,收入结构将转变为以固定管理费为主。私募资管“通道为主+主动管理为辅”的盈利模式难以持续,面临着传统行业模式和经济周期较大制约。保险资管业务资源在母公司和第三方业务之间如何分配,主要战略选择路径尚不清晰。信托资管在监管新规下,房地产信托、融资类业务等传统业务发展空间越来越小,而标品业务发展尚未形成有力支撑。

二是投研能力成为掣肘因素。资管业务的投研能力不足以支撑“大资管”战略。首先,权益投研能力存在短板。资管机构权益投研能力滞后于固收类投研能力,权益团队的成熟性、权益投资策略的多样性、权益产品业绩的稳定性等方面存在不足,在顺周期中未能有效提高市场份额和影响力。其次,投研体系不完善。各机构不同程度地面临规模收缩、营收下降趋势,部分机构因投研不能覆盖不同资产类别、不同投资策略和不同投资周期,难以应对市场波动和变化。第三,投研策略滞后于市场。例如股权投资方面,行业研究聚焦不足、产业人才储备不足,难以适应现阶段投早、投小、投新的市场情况。

三是风险管控能力仍须加强。首先,风险偏好不明确。由于对自身在实现目标时可承受的风险没有十分清晰的认识,有的机构盲目追求发展速度以及经营规模从而过度承担风险;有的机构过于谨慎保守,片面地规避风险而只能获得过低的收益,甚至丧失发展机遇。其次,风险定价能力有待提升。资管新规打破“刚性兑付”,风险定价能力成为投资者衡量资管机构业务能力的最重要指标。部分资管机构的人员配备、业务流程需要加快调整完善步伐。第三,对多种风险管控策略的运用不够灵活。部分资管机构在风险管理尤其是中高风险资产管理中,不能灵活利用分散、对冲、套期保值等多种风险管控策略和工具来提升风险管控的有效性,导致某些业务风险敞口过大。

四是人才队伍建设还需要加强。目前国内资管业务人才队伍建设仍存在问题。首先,人才队伍结构不合理。商业银行人才多,资管机构人才少;单科型人才多,复合型人才少;一般性人员多,领军型人才少;传统业务人员多,创新业务人员少。其次,人才队伍不稳定。有的资管机构缺乏专业性管理人才,部分关键岗位人员流失率远超同业水平,给业务发展带来较大影响。再次,资管人才队伍建设机制不健全。资管专业人才的前瞻性储备、培养、梯队建设等,仍须进一步加强。

资管业务高质量发展建议

优化顶层设计

一是优化布局,减少同质化竞争。进一步聚焦主责主业,基于自身能力和目标细分市场,适度进行专业化整合,避免小散乱,减少同质化竞争,找准在大资管产业链上的差异化定位和发展方向。

二是把握逻辑,提升资管业务的专业性。不同资管子行业的经营发展逻辑、客户市场逻辑各有不同,面临的监管政策环境也存在差异,需要统筹考虑专业人才配置、经营考核、资源调配等问题,深刻洞察和准确把握相关逻辑,着力提升资管专业化水平。

三是持续聚焦,构建差异化优势。在头部效应不断凸显的情况下,各资管机构应积极履行主体责任,结合自身定位,聚焦细分赛道,集中人、财、物等资源,通过“点”的突破,带动“面”的提升,不断构建差异化、特色化竞争优势。

打造资管专业管理队伍

一是聚焦“政治过硬”,着力提升队伍的纯洁性。推动资管业务高质量发展,践行资管业务的政治性、人民性,树立正确政绩观,处理好“潜绩”和“显绩”、短期和长期等关系。践行中国特色金融文化,做到诚实守信,不逾越底线;以义取利,不唯利是图;稳健审慎,不急功近利;守正创新,不脱实向虚;依法合规,不胡作非为。

二是聚焦“能力过硬”,着力提升队伍的专业性。培养素质优良、专业精通、能担重任的专业人才,加强投资研究、风险防控等资管专业人才队伍建设,让专业的人干专业的事。

三是聚焦“作风过硬”,着力提升队伍的战斗力。面对复杂多变的市场竞争环境和与时俱进的工作目标要求,不断温故知新,加强专业知识学习,坚持理论联系实际,学思用贯通,知信行统一。不断改进工作方法,丰富工作经验。

提升投研水平

一是通过加强投研力量打造核心竞争优势。从战略高度加强投研力量,保持定力,不跟风、不强求,整合研究力量,加强资源投入,在资管领域所属行业培育自身核心投研优势,打造有市场影响力的研究团队。树立强大的品牌效应,从而获得长期资金的青睐。

二是通过加强投研力量突破发展瓶颈。以市场需求为导向,以投研能力为支持,主动布局重点业务,形成新的盈利模式或新增长点,积极应对发展瓶颈问题。此外,资管业务投研注重对不同资产类别、不同投资策略、不同投资周期的覆盖,有利于资管整体投资组合的风险平衡,从而更好地抵御市场短期的波动乃至黑天鹅事件,并在顺周期中把握机会,提升市场影响力。

加快打造风控核心竞争力

一是更加主动地加强风险管理。从战略高度将主动风控能力建设作为高质量发展的“稳定器”与“驱化剂”,在经营和投资管理活动中明确自身的总体目标和底线,以内部风险管理策略和偏好管理为指引,细化各类风控策略对业务的前瞻性引导和支持。

二是提升风险管控的专业能力。风险从管理水平高的地方向管理水平低的地方流动是风险管理的“丛林法则”。资管机构要加强对风控条线各岗位专业人才的配置和培养,避免因为专业性不够、经验不足、对新业务不熟悉等原因导致不能有效识别风险。同时,也要因地因时因势优化更新各类风险管控措施,强化制度的执行力,保证令行禁止。

三是加强前端风险管理。“防火”胜于“救火”,资管机构在业务筛选时应坚持优中选优,防止先天不足、“病从口入”。风险和业务部门平行作业,将风险防控前移,从业务立项的入口端把控风险,避免为后续业务的落地埋下风险隐患。

作者单位:中国工商银行北京分行,光大金控资产管理有限公司

评论