中银证券:给予联化科技增持评级

中银国际证券股份有限公司近期对联化科技进行研究并发布了研究报告《植保去库存等导致业绩阶段性承压》,本报告对联化科技给出增持评级,当前股价为5.86元。

联化科技(002250)

公司发布2023年年报,2023年实现营收64.42亿元,同比-18.10%;实现归母净利润-4.65亿元,同比-166.76%;其中23Q4实现营收14.24亿元,同比-27.49%,环比+5.24%;实现归母净利润-3.90元,同比-210.03%,环比-290.05%。公司发布2024年一季报,24Q1实现营收14.66亿元,同比-25.12%,环比+2.93%;实现归母净利润269.16万元,同比-93.96%,环比扭亏为盈。公司拟向全体股东每10股派发0.2元(含税)的现金分红。考虑到植保行业仍处于去库存阶段,公司业绩阶段性承压,下调评级至增持。

支撑评级的要点

2023年公司业绩承压,24Q1归母净利润扭亏为盈。2023年公司归母净利润大幅下滑,主要原因为受植保行业“去库存”等影响。2023年公司毛利率为19.86%(同比-6.29pct),净利率为-6.67%(同比-16.03pct),期间费用率为18.74%(同比+2.97pct),其中销售费用率为0.51%(同比+0.35pct),管理费用率为12.07%(同比+2.08pct),财务费用率为0.33%(同比-0.28pct),研发费用率为5.83%(同比+0.81pct)。2023年公司资产减值损失-3.28亿元,较2022年增加-2.94亿元。24Q1公司归母净利润扭亏为盈,毛利率25.20%(同比+3.07pct,环比+12.37pct),净利率1.65%(同比-1.29pct,环比+28.28pct),公司盈利能力逐渐改善。

植保行业去库存,公司持续推动植保业务高质量发展。分业务来看,2023年公司植保业务实现营收42.43亿元(同比-26.74%),产量2.48万吨(同比-30.17%),销量2.47万吨(同比-25.75%),库存0.27万吨(同比-10.54%),毛利率14.32%(同比-10.59pct)。根据2023年年报,2019-2022年因全球外部环境和地缘政治影响,植保行业内企业以囤积库存为主要策略,而2023年“去库存”成为植保行业的主旋律,导致2023年公司商业化产品订单数量有所减少,销售额较上年有所下滑。根据2023年年报,未来公司将持续推进植保业务成本优化工作,推动植保业务高质量发展,深耕管道内产品布局,除了传统的农化产品外,公司积极拓展在“生物化学”植保领域的合作,目前已有一系列项目进入产品孵化管道。

医药业务研发、验证、生产工作稳步推进,功能化学品业务积极拓展新能源领域。2023年公司医药业务实现营收14.82亿元(同比+1.01%),产量895.53吨(同比-40.14%),销量708.77吨(同比-40.35%),库存346.72吨(同比+47.78%),毛利率34.82%(同比+1.77pct)。公司医药业务产量、销量同比下降,主要系部分价格较低产品订单减少所致,公司通过承接其他订单减少相关影响,医药业务收入整体稳定,此外医药业务库存量同比上升,主要系根据客户需求发货备货所致。根据2023年年报,2023年公司已经完成或正在执行共计20个验证项目,其中3个为API项目;2023年公司商业化阶段产品19个,临床III期阶段产品31个,其他临床阶段产品62个;此外2023年公司继续壮大CRO团队,并在多肽技术、氨基酸研发等方面布局研究,同时承接建立多个CRO订单。2023年公司功能化学品业务实现营收1.89亿元(同比-14.68%),产量1.15万吨(同比-15.25%),销量1.18万吨(同比-6.46%),库存976.58吨(同比-28.14%),毛利率15.50%(同比-5.28pct)。根据2023年年报,2023年功能化学品事业部积极拓展新能源化学品领域,2024年还将继续夯实完成IATF16949的质量体系建设工作。目前管道内正在商业化试生产并准备导入市场的新能源产品为4个,完成中试后即将放大生产的产品1个,处于中试阶段的产品4个,小试阶段的产品10个;根据2023年中报,公司功能化学品事业部聚焦于20,000吨六氟磷酸锂和10,000吨双氟磺酰亚胺锂的商业化生产装置建设及试生产;此外,2023年公司在个人护理、电子化学品、电池化学品、光伏相关化学品及环保材料等新兴领域与客户进一步加深合作,为功能化学品业务稳定且快速的增长打下扎实的基础。

展开全文

估值

受植保行业去库存影响,调整盈利预测,预计2024-2026年EPS分别为0.06元、0.16元、0.34元,对应PE分别为90.7倍、37.5倍、17.3倍。考虑到植保行业仍处于去库存阶段,公司业绩阶段性承压,下调评级至增持。

评级面临的主要风险

产能建设不及预期,医药项目验证风险,原材料价格波动,行业需求不及预期。

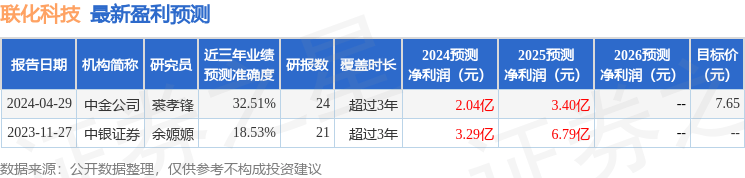

证券之星数据中心根据近三年发布的研报数据计算,中金公司裘孝锋研究员团队对该股研究较为深入,近三年预测准确度均值为32.51%,其预测2024年度归属净利润为盈利2.04亿,根据现价换算的预测PE为26.64。

最新盈利预测明细如下:

该股最近90天内共有2家机构给出评级,买入评级1家,增持评级1家。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

评论