德邦证券:给予甘肃能化买入评级

德邦证券股份有限公司翟堃,薛磊,谢佶圆近期对甘肃能化进行研究并发布了研究报告《短期经营改善,长期增量可观》,本报告对甘肃能化给出买入评级,当前股价为3.33元。

甘肃能化(000552)

投资要点

省属国企,煤电化一体区域龙头。公司是甘肃省国资系统唯一煤炭上市平台。2022年原靖远煤电通过增发方式收购窑煤集团100%股权,实现优质资产注入,截至2023年底拥有1624万吨核定产能及690万吨在建产能。煤炭销售结构方面,根据2023年9月25日公司在互动平台披露,约40%为长协煤,40%为配焦煤,20%为市场煤,“现货+长协”“焦煤+动力煤”模式下弹性和稳定性兼具。2024年一季度,公司实现营收28.22亿元,同比下降10.6%;归母净利润5.36亿元,同比下降44.01%,较2023年2/3/4季度归母净利润分别增长66%/91%/201%。

短期经营改善,基本面向上拐点确立。1)在建项目投产在即:煤炭方面,2024年白岩子&红沙梁露天矿进入联合试运转,在建红沙梁井工矿预计25年进入试运转,正式投产后可提供654万吨权益产能增量。电力方面,在建兰州新区火电机组700MW预计于2025年10月投产,可增加机组容量约86.5%,火电机组陆续落地,煤电结构有望深化。化工方面,刘化化工一期项目2023年进入单机试车阶段,预计2024年6月产品产出,根据公司公告,测算一期项目净利为4.1亿元,投产后将增厚公司业绩。2)负面影响改善:2023年红沙梁露天矿处于浅层剥采和试运转阶段,煤炭热值较低,2024年煤质改善提振煤价,由此带动2024Q1利润相较此前三个季度明显恢复;热电方面,受益于电改及容量电价制度,公司电价有望上涨,目前正积极和政府协商申请上调供热价格。

高质量发展凸显长期价值。1)发展规划指明成长方向:公司规划2025年末将实现煤炭产能2314万吨、电力装机300万千瓦、化工产能140万吨;集团层面规划“十四五”末煤炭、电力、化工产能分别3000万吨、300万千瓦、300万吨,“十五五”末煤炭产能5000万吨。根据公告披露,如集团或其控制的其他企业获得的商业机会与现甘肃能化及其子公司业务发生同业竞争的,集团将促成将该商业机会让予甘肃能化及其子公司,避免与甘肃能化及其子公司形成同业竞争或潜在同业竞争。2)多业务增量,盈利稳定性提升。煤炭方面,当前集团九龙川煤矿(800万吨/年)已开工建设,青阳煤矿正积极推进。电力方面,公司4月发布公告,拟出资新设子公司筹建2X660MW庆阳电厂,当前运行及在/待建火电合计2820MW。化工方面,公司拟投建刘化化工集团二期项目,对应尿素产能49.85万吨;集团金昌化工2024年底计划形成合成氨30万吨、尿素30万吨、尿基复合肥50万吨生产能力。若后续电力化工项目顺利投产,可覆盖约当前煤炭销售量的58%。3)现金流充沛,资产结构优异。公司2024年一季度末负债率仅45%;货币资金81.23亿元,同比+14.2%,净现金19.9亿元,现金流充沛。

投资建议:首次覆盖,给予“买入”评级。公司立足煤炭主业,延伸化工下游,在建项目陆续落地,盈利弹性逐步释放。暂不考虑未来集团项目注入情况下,我们预计公司2024-2025年归母净利润为22/26亿元,按照6月24日收盘时市值计算,对应PE为7.65/6.59倍。参考可比公司估值,首次覆盖,给予“买入”评级。

风险提示:1)煤炭价格超预期下行;2)全球油价下跌拖累化工品价格;3)新项目投产进度不及预期。

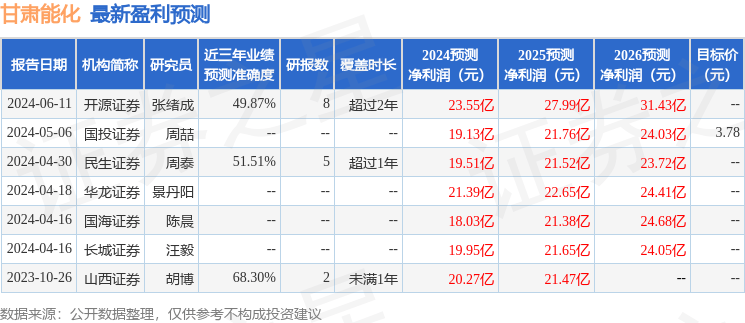

证券之星数据中心根据近三年发布的研报数据计算,山西证券胡博研究员团队对该股研究较为深入,近三年预测准确度均值为68.3%,其预测2024年度归属净利润为盈利20.27亿,根据现价换算的预测PE为7.57。

最新盈利预测明细如下:

该股最近90天内共有7家机构给出评级,买入评级4家,增持评级3家;过去90天内机构目标均价为3.67。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。