中原证券:给予中信证券增持评级

中原证券股份有限公司张洋近期对中信证券进行研究并发布了研究报告《2023年年报点评:自营搭建多元业务框架,利润总额维》,本报告对中信证券给出增持评级,当前股价为18.98元。

中信证券(600030)

2023年年报概况:中信证券2023年实现营业收入600.68亿元,同比-7.74%;实现归母净利润197.21亿元,同比-7.49%;基本每股收益1.30元,同比-8.45%;加权平均净资产收益率7.81%,同比-0.86个百分点。2023年拟10派4.75元(含税)。

点评:1.2023年公司投资收益(含公允价值变动)占比出现提高,经纪、投行、资管、利息、其他收入占比出现下降。2.财富管理业务与机构经纪业务保持行业领先,合并口径经纪业务手续费净收入同比-8.47%。3.IPO主承销规模下滑的幅度较大,进而拖累了投行业务的整体表现,合并口径投行业务手续费净收入同比-27.28%。4.券商资管规模及管理费收入双降,公募基金业务较为平稳,合并口径资管业务手续费净收入同比-9.97%。5.自营业务搭建多元业务框架,保持收益相对稳定的业务形态,合并口径投资收益(含公允价值变动)同比+22.82%。6.信用业务总规模保持增长,合并口径利息净收入同比-30.61%。7.境外业务保持行业领先,营业收入同比+14.78%。

投资建议:报告期内虽然公司经纪、投行、资管业务受市场环境影响出现不同程度的下滑,但行业地位稳固;自营业务搭建多元业务框架,加大非方向性布局,投资收益(含公允价值变动)保持相对稳定;境外业务稳健经营,营业收入持续增加。作为行业龙头,公司近年来业绩波动显著收敛,利润总额维持高位水平。预计公司2024、2025年EPS分别为1.25元、1.37元,BVPS分别为18.00元、19.08元,按4月3日收盘价19.16元计算,对应P/B分别为1.06倍、1.00倍,维持“增持”的投资评级。

风险提示:1.权益及固收市场环境转弱导致公司业绩出现下滑;2.市场波动风险;3.投资端改革的政策效果不及预期

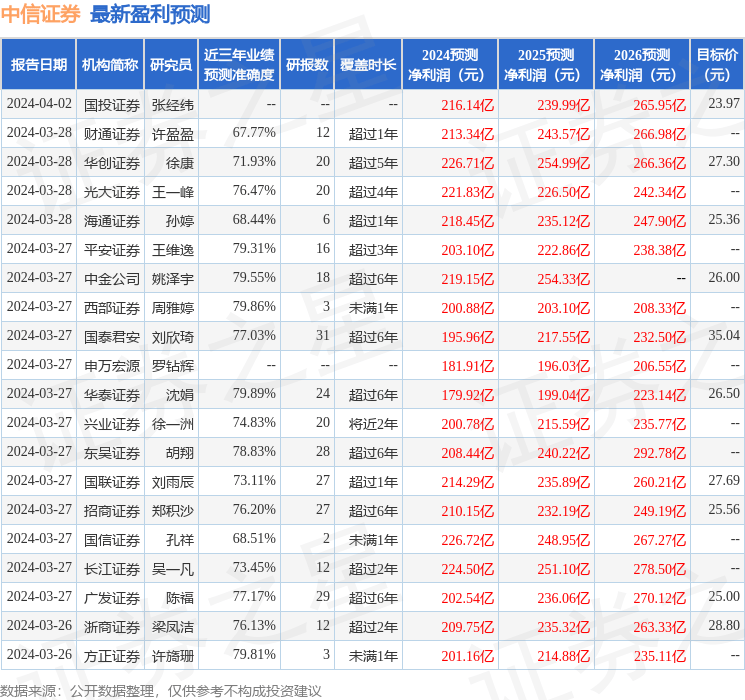

证券之星数据中心根据近三年发布的研报数据计算,华泰证券沈娟研究员团队对该股研究较为深入,近三年预测准确度均值为79.89%,其预测2024年度归属净利润为盈利179.92亿,根据现价换算的预测PE为15.83。

最新盈利预测明细如下:

该股最近90天内共有21家机构给出评级,买入评级16家,增持评级5家;过去90天内机构目标均价为27.02。

以上内容由证券之星根据公开信息整理,由算法生成,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。