中信证券又挨骂了 || 焦点

wumiancaijing.com

业绩为0、倒亏近14亿,股东却能半年就从海创药业套现了超5000万。割韭菜的“罪魁祸首”是中信证券?

重要提醒!!!为防失联,请“星标”我们!进入无冕财经公众号,点击右上角“...”,再“设为星标”,以便您及时接收每篇推送~

作者:陈涧

编辑:程程

设计:岚昇

4月9日,海创药业-U(688302.SH)一扫阴霾,盘中直线拉升,收盘大涨8.19%。而在此之前,该股已经连续下跌11个交易日。

本月初,在投资者关系平台上,曾有股民就放量大跌一事提问,海创药业董秘回复称,不存在应披露而未披露的信息。

对于此前的连续下跌,看一下公司业绩,似乎也不难理解。

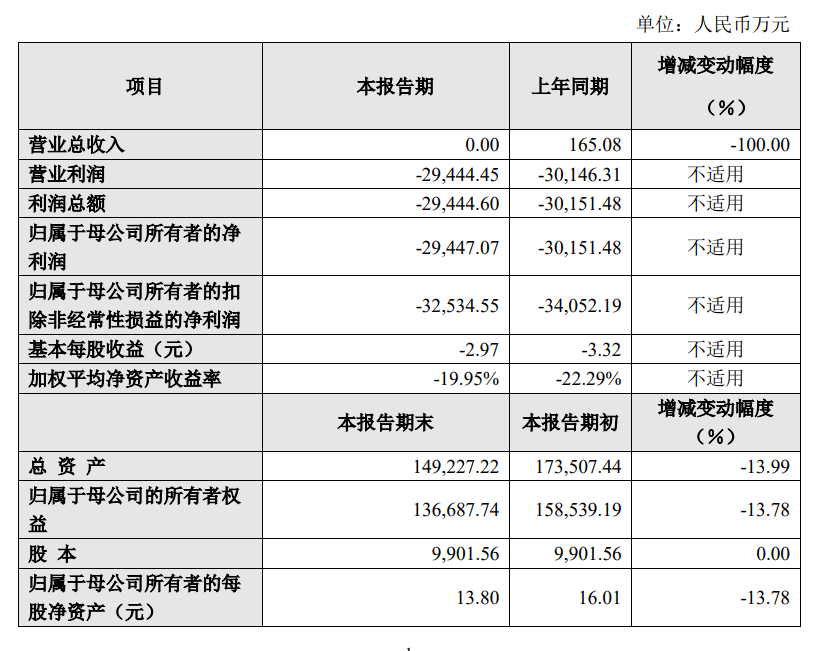

作为一家研发创新药的公司,海创药业还没有产品可卖,导致其从2020年到2023年的几年间,有三年营收为0,四年亏了近14亿元。

不过,这并不影响海创药业获得投资者青睐,截至去年底,共有130家基金持股。今年以来,多家基金更是密集调研海创药业。看上去,投资者们对这家公司前景颇为看好。

还是有股东早就沉不住气了。有持股超过10%的股东,从去年限售股一解禁就开始减持,半年套现超5000万元。而海创药业目前的市值也不过才29.9亿元。

有被套住的股民在股吧留言,将矛头指向上市保荐人中信证券,质疑其当时没有勤勉尽责,有言论甚至称“中信证券发行沦为笑柄”。

展开全文

经历前一阵的舆论风波后,中信证券似乎没那么容易重拾券商“一哥”的威信。

连年亏损,大股东持续减持

害中信证券被骂的海创药业,是一家四川企业,成立于2013年,专注于癌症和代谢疾病等创新药的研发。创始人为陈元伟、陈元伦兄弟,其中陈元伟曾在美国多家知名药企任职。

这家公司的核心产品是氘恩扎鲁胺软胶囊(即HC-1119),用于治疗转移去势抵抗性前列腺癌。目前该药已经提交上市申请。另外,该公司还有一款治疗痛风的

HP501缓释片联合非布司他片,已获批临床试验。

此外,海创药业还有其他超过10条在研管线。

由于一直烧钱搞研发,海创药业上市前进行过多轮增资,吸引海思科、上海复星、深圳投控、成都高投、泰格医药等多家机构,其C轮获得近10亿元融资。

2022年4月12日,海创药业在科创板上市,原计划募资逾25亿,实际募资为约10.6亿,不存在超募。当时,中信证券拿到约5000万保荐承销费。

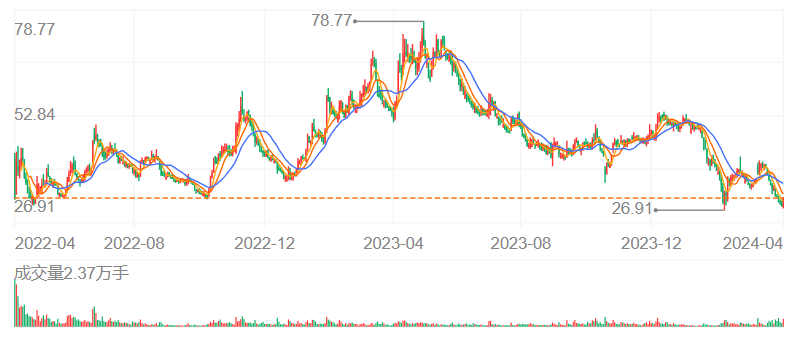

海创药业上市发行价为42.92元/股,上市首日就破发了,去年5月曾攀上最高价78.77元,市值一度超过78亿。不过,此后股价开始下行,目前最新市值为约29.9亿,距离巅峰期下滑超60%。

▲海创药业股价走势,图片源自百度股市通

没有业绩,全靠新药上市想象支撑,股价下滑也不足为奇。

毕竟,近几年海创药业仅在上市当年录得165万的收入,其他年份都是颗粒无收。上市募资的10亿,还不够填补这几年持续亏损的窟窿。

有人可能好奇,一个零收入的公司怎么能上市?

这就要说到科创板第五套上市标准:“预计市值不低于人民币40 亿元,主要业务或产品需经国家有关部门批准,市场空间大,目前已取得阶段性成果。医药行业企业需至少有一项核心产品获准开展二期临床试验,其他符合科创板定位的企业需具备明显的技术优势并满足相应条件。”

海创药业靠核心产品已进临床试验而上市,符合规定。但跌跌不休的股价,至少从一定程度上反映出,市场对公司前景的担忧。

其核心产品氘恩扎鲁胺,去年3月的上市申请已经获批,但半年多后,由于原料药供应商凯莱英撤回相关原料药的登记备案,该产品相当于被动撤回申请。虽然其上市申请很快重新获得受理,但正式上市时间不得不延后。

海创药业曾预计公司在2025年实现盈亏平衡,现在看来,核心产品能在明年正式上市就不错了。但关键问题是,上市并不意味着马上就能盈利。

氘恩扎鲁胺在技术上属于恩扎鲁胺“氘代药物”,就是将原研药中部分氢原子替换为氢的同位素氘原子,借此突破原研药的专利封锁。

但恩扎卢胺已于2020年在中国境内获批上市,此后,在2021年和2023年,已经有三款仿制药在国内上市。虽然海创药业的氘恩扎鲁胺主打疗效有所不同,但上市后面临激烈竞争是不争的事实。

▲海创药业2023年业绩概况,图片源自其官网

对于产品市场化能力未经过验证的海创药业来说,氘恩扎鲁胺上市后能卖得多好,是要打一个问号的。

此外,随着不断有仿制药面世,未来该药进入医保目录的可能性持续增加,对海创药业来说也是风险。

这也难怪一些投资者对海创药业心存疑虑,更何况连原始股东都在用脚投票。

原本持股超10%的大股东盈创动力,其限售股去年6月15日一解禁,就表示要抛售占公司总股本2%的股份。截至今年1月,盈创动力已经合计减持总股本约1%股份,套现金额超过5000万元。

这不由得让人问一句,靠想象支撑上市的公司,不需要业绩兑现,就能让资本们套现割韭菜了?

当然,海创药业的3600多名股东、130家基金投资者,应该还是对公司未来充满信心的。毕竟也没有多少人甘心被套。

中信证券压力有点大

海创药业新药上市前景未明,中信证券现在被骂,可能有点冤。

但对中信证券来说,曾经的舆论风波,还没那么快彻底消散。

3月22日,因对联纲光电“回复内容不够清晰,所涉问题仍未能予以充分说明”,深交所宣布对保荐人中信证券启动现场督导。

舆论质疑之下,中信证券还在3月28日发布声明,称近日有自媒体、个人账号等发布和传播有关中信证券的虚假不实信息,相关言论与事实相悖,严重损害公司声誉,也不利于资本市场有序健康发展。

但有一些数字,是没法抹去的。

数据显示,中信证券去年保荐的30家上市公司中,有21家破发,今年保荐的项目中,有些是“一查就撤”。

4月4日,深交所披露5家IPO企业终止审核,其中的两家公司皓吉达、洲宇设计就是由中信证券保荐。而这些公司,都是发行人及保荐机构主动撤回申请。

虽然这并非中信证券一家的问题,对于曾在保荐业务上“躺赚”的投行老大来说,其保荐能力更需要率先提升。

而随着新股发行上市步伐明显放缓,中信证券也是率先感受到寒意。

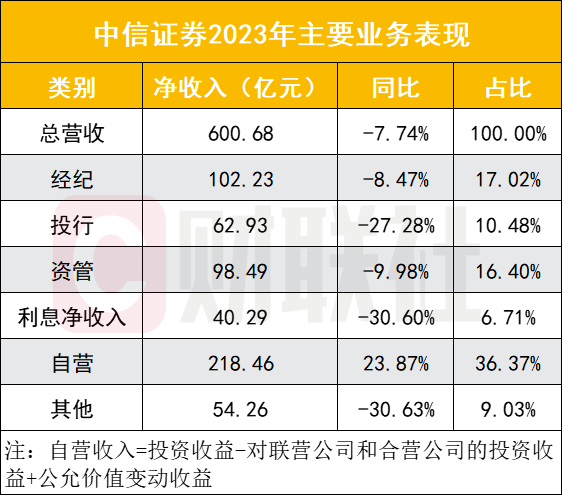

2023年,中信证券的投行收入下降27.28%,A股IPO的主承销规模同比降幅更是达到78%。

▲中信证券2023年营收概况,图片源自财联社

相对应的,是中信证券保荐的IPO项目,有一半都终止了。据wind数据,按已完结IPO项目统计,2023年,中信证券保荐的IPO企业共有62家已完结,其中,有32家企业终止IPO。

在今年IPO项目收紧的情况下,中信证券的IPO撤否率已经比去年高了不少,可以预见,今年这一块的收入压力有点大。

据界面新闻,有券商人士透露,券商投行辅导企业上市,是分阶段收费,其中保荐费用是投行项目主要收入,在企业上市后才能收取。一旦企业不能上市,这部分费用就会打水漂,而人工成本和差旅费用相对固定,这让投行人士非常焦虑。

面对业绩压力,中信证券选择对员工进行调整。

据多家媒体报道,中信证券近日对100多名总部投行股权业务人员实施了调岗。调岗并未导致薪酬变化,但中信证券已开始实行末位淘汰制度。被调岗的员工在新岗位上完成业绩考核可能会面临相当大的压力。如果考核连续不达标,可能会面临降薪甚至被劝退。

对中信证券来说,在忙着赚钱之外,最重要的,还是要切实落实好IPO“看门人”职责。

联系入群 | 加微信:Damian0601

商务合作 | 加微信:xiaomian0504

● 10年了,小红书终于盈利,然后呢?

● 飞书裁员背后,看清“潮水”的方向有多重要

● 风暴中的万科,不会倒下

● 价格悬念落地了,雷军和小米汽车,“退订”成了随后的小难关

●信号强烈!杉杉成为两会后领导人考察的首家企业,揭示什么新趋势

●被深交所“盯”上后,中信证券有点蔫

● 招裁员超千人,张一鸣逐渐失去耐心

● 黑马Temu,翻越山头

版权声明

▶本文由无冕财经原创发布,版权归无冕财经所有,未经授权,转载必究!商务、内容合作,请联系小冕(微信号:xiaomian0504)。

发现“分享”和“赞”了吗,戳我看看吧